FELIPE OHANA

Corecon-DF nº 7089.

Janeiro 2021

O que se pretende

Estimar o resultado primário do Governo Central caso não houvesse a pandemia, em 2020.

Metodologia

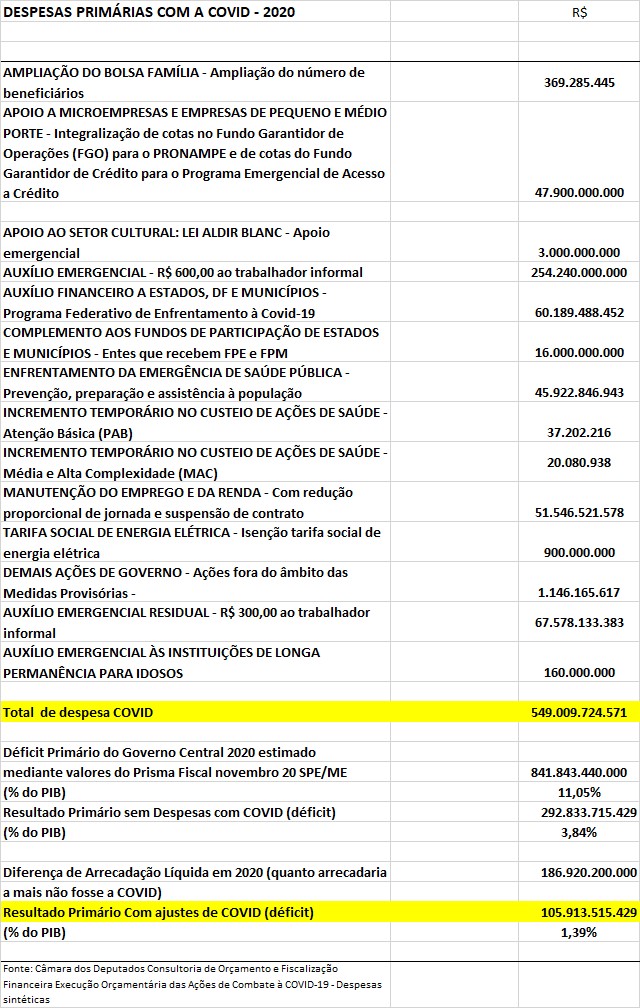

- Subtrair das despesas primárias, do ano, aquelas que não vigorariam caso não houvesse a pandemia. Para isso, utilizaram-se os dados publicados pelo acompanhamento da Câmara dos Deputados. O quadro está no final da nota.

- Estimar a arrecadação líquida (após transferências), caso não houvesse o impacto recessivo da pandemia.

Como foi feito

- Subtração das despesas: coleta dos dados apresentados pela Câmara, exceto os valores destinados a financiamentos. Este total é de R$ 009.724.571.

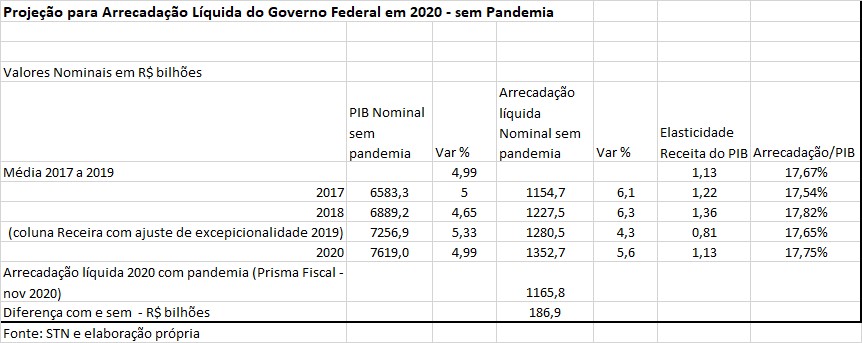

- Estimativa do PIB nominal 2020: Os anos de 2017 a 2019 podem ser considerados homogêneos (as taxas reais, anuais de crescimento são 1,32%; 1,32% e 1,14%, respectivamente para o período 2017 a 2019. A média é 1,25% e 0,1 é o desvio padrão).

Estimou-se o PIB nominal de 2020, caso não houvesse pandemia, pela média de crescimento nominal dos PIBs entre 2017 e 2019. A taxa aplicada para 2020 é 4,99% (desvio padrão de 0,34).[1]

- Estimativa do PIB Nominal 2020, com pandemia: A partir da Panorama Macroeconômico/Ministério da Economia, de dezembro de 2020, o PIB é estimado em R$ 220.958.000.000,00.

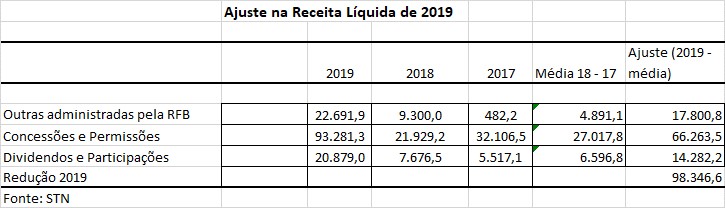

- Estimativa da Receita Líquida: Calculou-se a elasticidade PIB da receita em 1,13, para o triênio de referência (2017 – 19). A receita líquida de 2019 foi reduzida em R$ 66,3 bilhões em decorrência de comportamento atípico em Concessões e Permissões. Com isso, a estimativa para receita líquida de 2020, caso não houvesse pandemia, é de R$ 1 352,7 bilhões

Quadro 1

Quanto à projeção do PIB, pode haver subestimativa, no caso sem pandemia. O crescimento nominal projetado é 4,99%. A média dos deflatores 2017 – 2019 é 4,15%, o que conduz ao crescimento real de somente 0,8%, em 2020 sem pandemia. Não é o que se esperava, mas não soa absurdo, uma vez que a taxa real de crescimento em 2019 foi inferior àquela do ano anterior (1,14% contra 1,32%).

Por outro lado, a relação receita líquida/PIB, 2020, não parece fora do lugar, em comparação à média 2017 – 2019 de 17,67%.

O Boletim Macrofiscal da Secretaria de Política Econômica, novembro de 2020, indica que a elasticidade PIB da arrecadação, para os tributos mais sensíveis, está em 1,32. Portanto a elasticidade de 1,13, para toda a arrecadação líquida não sugere distorção.

O resultado

Sem pandemia e, consequentemente, sem recessão as estimativas mostram elevação do déficit de R$ 95 bilhões em 2019 para R$ 105,9 bilhões (1,39% do PIB) em 2020, sem pandemia.

As estimativas paramétricas são mais incertas, se comparadas às estimativas econométricas. O ajuste na receita líquida de 2019, por receita não recorrente, reduziu a arrecadação em R$ 66,3 bilhões pelo excesso de concessões e permissões em relação ao observado em 2017 – 2018. Desistiu-se de ajustar para Dividendos e Participações (R$ 14 bilhões acima da média 2017-18) e outras administradas pela RFB (R$ 17,8 bilhões) porque os valores de comparação tornaram-se distorcidos (relação receita/PIB e elasticidade).

Outras técnicas teriam outros problemas em estimativas de curto prazo. Isto, per se, não justifica evidentemente os procedimentos adotados, mas a estimativa paramétrica, no curto prazo, é útil quando se conhece a direção dos desvios. No caso, o PIB sem pandemia pode estar subestimado, o que resultaria maior arrecadação e menor déficit.

Quadro 2

Portanto, o déficit fiscal primário para 2020 estaria na ordem de 1,4% do PIB, o que pode ser administrado em cenário de crescimento próximo ao do PIB potencial, estimativamente 3% ao ano. Sem quadro de desespero fiscal, não há razão para medidas emergenciais que venham a cortar as despesas por ordem de magnitude do item (no caso, despesa com servidores) e que elejam os funcionários públicos financiadores do ajuste fiscal. Se há que haver cortes que sejam por prioridade de função programática, bem como por escolha de medida econômica (subsídios, etc). A redução na remuneração e o desestímulo aos servidores, como se fossem mão de obra homogênea, de uma mesma função de governo, geram efeitos negativos no médio prazo para a sociedade. As iniciativas das reformas administrativa e emergencial são descabidas e seguem padrão ideológico.

De se notar que no período 2017 – 2020, sendo este último o ajustado, a economia apresenta a seguinte série de resultados primários[2]

Quadro 3

| Resultado primário Governo Central | ||

| R$ bilhões | % do PIB | |

| 2017 | -124.261,49 | 1,89 |

| 2018 | -120.221,28 | 1,74 |

| 2019 | -95.064,75 | 1,31 |

| 2020 ajustado | -105.900,00 | 1,39 |

| Fonte: STN e Elaboração própria | ||

Com eventual subestimativa do PIB para 2020, é admissível que a tendência de queda na relação déficit/PIB continuasse, como nos últimos três anos. A tendência do período 2017 – 20 é de queda do déficit na taxa de -7,1% ao ano (gráfico no anexo).

Não há, portanto, tragédia fiscal assolando as expectativas.

Há, primeiramente, opiniões interessadas em encontrar explicação para o insucesso do desempenho do PIB, desde 2017. Em segundo plano, há interesse ideológico em desmontar a máquina pública. Aparentemente, associam a remuneração dos servidores com o tamanho do Estado. Como pretendem diminuir o tamanho do Estado, armam estratégias (PEC Emergencial e a Reforma Administrativa) para pagar menos aos servidores, mas não ousam sugerir (uma reforma) para alterar as funções programáticas pelas quais o Estado é responsável.

Em outras palavras, tudo se passa como se fosse evidente a percepção de desperdício no serviço público, ao que se contrapõe os excelentes resultados obtidos, na esfera de governo, com fiscalização bancária, administração da dívida pública (sem reveses no mercado de capitais), arrecadação tributária e na área do judiciário-segurança pública com os desmontes de esquemas de corrupção. Em 2020, o programa de Auxílio Emergencial aos mais afetados pela crise econômica, decorrente da pandemia do Corona Virus, foi estruturado, e teve excelente resultado para assistir a 67 milhões de pessoas, em menos de 60 dias. Fatos como estes não são garantidos por natureza, mas decorre da competência do serviço público que trabalha com profissionais qualificados e estimulados.

A relação folha de pagamento – PIB, no Governo Federal, traz o histórico de estabilidade, desde 1997. Vale dizer, não há tendência de elevação do custo operacional do serviço público, com mão de obra, em comparação à renda interna do País. Se os resultados são bons e não há crescimento do custo com mão de obra, por qual razão se propõe reformar o que está funcionando bem?

Mais de 2/3 dos servidores federais estão nas funções programáticas de Saúde e Educação. Não menos relevante, militares não são servidores públicos (§3º do art. 142 da Constituição Federal) e a folha de pagamento com os servidores federais, quando os conceitos são devidamente trabalhados, é de 2,52% do PIB (de 2019), em vez dos 4,3% apontados pelos dados do Ministério da Economia.

A proposta é elevar a poupança do setor público central com corte na sua terceira maior despesa (pessoal). Como apontado, a base da poupança é 2,5% do PIB. O que se pode esperar de “extração de excedente” a partir deste volume de recursos? Algo que, com muito esforço, não chegaria a 0,5% do PIB. Certamente, os postulantes tratariam de apresentar a conta para os 10 anos subsequentes e mostrariam um montante expressivo de poupança. Se os valores fossem apresentados para 20 anos, o montante dobraria, segundo a arte da aritmética.[3]

Os proponentes não aventam, embora não desconheçam, o outro lado da medida. O desestímulo ao servidor implica menor atratividade ao setor público. Com isso, é de se esperar, que a qualidade do serviço caia. A sociedade pagaria pela maior poupança (irrisória) com serviços de menor qualidade. E, como mencionado, não são serviços aos quais a sociedade seja indiferente. Hoje, não há risco para os portadores de contas bancárias porque a fiscalização e a governança na área são bem administradas. Mas este estado não é garantido. É preciso entender que a quebra ao estímulo do serviço público tem consequências negativas para a sociedade.

Informações que esclareçam a real situação fiscal do País e o quadro de despesa e alocação de servidores federais são tidas como parte de movimento corporativista. O termo, em si já pejorativo, visa a desmoralizar o aspecto técnico da explicação, sem apresentar argumentos contrário e verdadeiros.

Os proponentes do desincentivo aos servidores baseiam-se em trabalhos que deturpam conceitos e concluem segundo a conveniência. Um desses é o do Banco Mundial (GESTÃO DE PESSOAS E FOLHA DE PAGAMENTOS NO SETOR PÚBLICO BRASILEIRO), ver crítica aos absurdos enunciados em (Ohana e Jaloretto 2020)[4].

Conclusão

NÃO HÁ DESCONTROLE FISCAL EM 2020. Não é claro o porquê de economistas preocupados com a questão fiscal não questionarem o tamanho do déficit sem pandemia e sem recessão. Este é um raciocínio muito comum em economia, vale dizer, a abordagem com e sem o projeto. Neste caso, com e sem a pandemia.

Eventualmente, o resultado, como nesta nota, não soa adequado aos objetivos de se construir um fator que sustente a expectativa de economia mais vibrante. Vale dizer, se não houver grave situação fiscal a ser restruturada com reformas, que instrumento de política econômica seria necessário para destravar o PIB nacional?

É indiscutível que o descontrole fiscal prejudica o crescimento da renda, por gerar expectativas negativas. A criação de falso estado de descontrole fiscal, que justifique reformas, não irá ajudar no crescimento porque o que há para se ajustar é muito reduzido e não consegue explicar as travas que se impõem à economia desde 2017.

Há inversão na lógica dos procedimentos sugeridos pelos especialistas. Inicialmente, se propõe a terapia com as reformas estruturais que desmontem e desmotivem o serviço público. Em seguida, a tintura de coerência é dada pelo alerta de descontrole fiscal. O diagnóstico é montado em função da terapia que se deseja aplicar. A fundamentação é ideológica.

Se não houver o que recuperar no aspecto fiscal (recuperação que exija esforço expressivo da poupança pública, que não parece ser o caso), os analistas irão procurar as travas ao crescimento em outros segmentos. Neste caso, há elementos de produtividade que passam pela abertura comercial, pela estrutura tributária, incluindo renúncias e subsídios, e pelos gastos improdutivos do Estado, o que exigiria uma verdadeira reorganização fiscal, muito além, por exemplo, daquela reforma previdenciária que agasalhou subsídios no valor equivalente ao que o Governo Central gasta com sua folha de pessoal ativo e da pretensa poupança que querem atingir com o desmonte da máquina pública federal.

Importante fazer as perguntas e as contas certas.

Anexo 1

Anexo 2

Taxa de Crescimento do Déficit Primário – tendência 2017 a 2020

[1] Tentaram-se alternativas. A taxa de crescimento do PIB 2020 proposta pela LDO (que não antecipava a pandemia). Este valor era R$ 7 875,5 bilhões, com taxa de crescimento real de 2,7%, o que projetava deflator implícito de 5,67%, para 2020. A taxa nominal de crescimento do PIB proposta pela LDO (8,51%) era muito distinta da média dos três anos anteriores (4,99%). Para suavizar a discrepância, tentou-se agregar o crescimento real médio do triênio com a taxa do deflator. O resultado foi o crescimento nominal do PIB de 6,8%, o que se mostrou distante da média de 4,99% em 5,2 desvios padrões do triênio. Por esta razão, adotou-se a taxa média de 4,99% para o crescimento do PIB nominal em 2020, sem pandemia.

[2] De se notar que os governos regionais (Estados e municípios) apresentaram superávits primários de 0,21% do PIB (2019) e 0,5%do PIB (acumulado até novembro de 2020). Durante a pandemia, o Governo Central transferiu, adicionalmente, àqueles governos, cerca de R$ 76 bilhões (aproximadamente 1% do PIB). Estes valores foram subtraídos ao longo do cálculo do resultado primário sem pandemia. Com isso, o clamor pela urgência fiscal não está mirando estes governos, uma vez que se observam superávits em 2019 e 2020. O clamor recai sobre o Governo Central.

[3] Enquanto este texto era escrito, a Secretaria de Política Econômica do Ministério da Economia publicou o documento CONJUNTURA ECONÔMICA de janeiro 2021, com a seguinte afirmativa: “…No documento PEC da Reforma Administrativa com seu potencial de gerar economias entre a R$ 673 e R$ 816 bilhões em 10 anos.” Em outro trecho a especulação segue com afirmativas sem confirmação: “uma reforma administrativa que reduzisse o prêmio salarial público-privado de 19% para 15%, e alinhasse a aposentadoria dos trabalhadores do setor público com a aposentadoria dos trabalhadores do setor privado, poderia aumentar o PIB em 11,2% no longo prazo”. São frases de propaganda estridentes, mas que para a opinião pública de não especialistas funciona como promissora de desenvolvimento econômico. É só marketing ideológico.

[4] Ohana, E. F e Cláudio Jaloretto: REFORMA DO ESTADO OU IDEOLOGIA CONTRA O SERVIÇO PÚBLICO: O CASO DOS SERVIDORES FEDERAIS (setembro de 2020). Blog do Corecon-DF

Felipe Ohana, é aposentado do IPEA, Assessor no Senado e Assessor Especial do Ministro Chefe da Casa Civill. Atualmente é Diretor do Departamento de Avaliação de Políticas Sociais no Ministério da Cidadania e Sócio da Consultoria Econômica OF Consultoria atuando em diversas consultorias econômicas.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.”