ARMANDO CARDOSO DE SOUZA (7165)

GABRIEL VIEIRA DE SOUZA

RESUMO

Este trabalho tem como escopo principal analisar e informar aos profissionais que atuam no mercado de perícia judicial e assistência técnica sobre a importância de conhecer profundamente o instituto da correção monetária, também conhecida como atualização monetária. Não obstante, em breves parágrafos, fará uma distinção entre atualização monetária, juros remuneratórios e juros de mora.

A importância da correção monetária será abordada sob o prisma da matemática financeira, das finanças, dos tribunais, do Código Civil e do Código Processo Civil.

Palavras chaves: “Perito Judicial”; “Assistência Técnica”; “Atualização Monetária”; “Juros Remuneratórios”, “Juros de Mora”.

1. INTRODUÇÃO

Em face da exigência do mercado de Perícia Judicial e de Assistência Técnica, por meio dos seus operadores, em sentido lato sensu, ou seja, Perito Judicial e Assistente Técnico, observa-se a necessidade do aprofundamento da expertise a respeito da organização de instrumentos que possibilitem o conhecimento pleno dos índices de atualização monetária e suas composições quando da aplicação pelos tribunais de todas as esferas do Poder Judiciário.

Com o avanço da tecnologia e o acesso popular à internet, observa-se um número crescente de sites, ora oferecendo cálculos judiciais gratuitos, ora pagos, inclusive, em alguns casos com laudos “pré-fabricados”, o que representa grande risco para o profissional assinar e assumir a responsabilidade técnica, por desconhecer a metodologia aplicada e o que realmente está por trás do trabalho executado.

Com a entrada em vigor do Novo Código Civil e a exigência do Cadastro Nacional de Peritos, por parte dos Conselhos de Classe, foi iniciada a fase de maior rigor na produção de conhecimento e na apresentação de provas técnicas.

Outro ponto de relevância, está ligado ao fato de o profissional ser intimado a prestar esclarecimentos em audiência no Poder Judiciário e assim demonstrar como foi realizado o trabalho, seja um laudo pericial ou um parecer técnico.

Desta forma, caso o profissional não tenha a expertise acerca da matéria para a qual foi nomeado ou contratado para prestar determinado serviço e caso venha a incorrer em erro, pode ficar sujeito às sanções civis, administrativa e penais.

Diante desse cenário, é imprescindível que os peritos judiciais e assistentes técnicos, cada vez mais, se especializem na área e não fiquem dependentes de cálculos realizados por terceiros e/ou software desconhecidos e/ou programas da internet.

Para os iniciantes na perícia judicial e na assistência técnica, um dos problemas centrais é saber como elaborar e detalhar os cálculos de atualização monetária, o que exige não apenas conhecimento de matemática financeira e de finanças, mas também envolve a estatística e a interpretação das decisões judiciais.

É comum aos profissionais que iniciam no mercado da perícia e da assistência técnica desconhecerem as diferenças entre correção monetária, juros de mora e juros remuneratórios. Assim, será realizado um breve estudo com intuito de fazer a distinção entre os institutos citados.

Desta maneira, como o profissional iniciante poderá aprender e realizar esse trabalho com eficiência?

Segundo SANDRONI (1999, p. 135) em 1964 foi instituída no Brasil a correção monetária, cuja finalidade é atualizar o valor do dinheiro no tempo e assim preservar poder aquisitivo da moeda. Nessa linha de raciocínio, por ser obrigatória a aplicação da correção monetária nos cálculos judiciais, este artigo apontará a importância do conhecimento e do estudo do tema. Todavia, não tem como escopo esgotar todo o campo de aplicação devido à complexidade da matéria.

2. REFERENCIAL TEÓRICO

Imperioso se faz que o leitor tenha noções básicas de números índices, matemática financeira, finanças e é desejável o conhecimento de planilhas eletrônicas, por exemplo o software denominado Excel, além da calculadora financeira.

3. METODOLOGIA

A metodologia constará de pesquisas acerca da relevância do conhecimento Integral da atualização monetária nos cálculos judiciais.

Para alcançar o objetivo proposto serão realizadas pesquisas em livros técnicos, artigos científicos, manuais de cálculos das Justiças Estaduais e Federal, Código Civil, Código de Processo Civil, bem como as Súmulas editadas pelo Poder Judiciário, em especial dos tribunais superiores e do Supremo Tribunal Federal – STF.

4. DISCUSSÃO

Neste trabalho serão detalhados apenas os principais artigos do CPC relacionados ao tema.

A princípio, é necessário conhecer as determinações legais e as atribuições do Perito Judicial e/ou Assistente que se encontram elencadas nos artigos 464 em diante do Código de Processo Civil Brasileiro – CPC.

Embora as linhas de competência estejam dispostas nos artigos acima mencionados, é indispensável iniciar com o Art. 369 do CPC, o qual prediz:

[…] As partes têm o direito de empregar todos os meios legais, bem como os moralmente legítimos, ainda que não especificados neste Código, para provar a verdade dos fatos em que se funda o pedido ou a defesa e influir eficazmente na convicção do juiz […]

Com relação à importância da elaboração e eficiência da prova pericial, o Art. 464 do CPC informa que esta versa em “exame, vistoria ou avaliação” e que o magistrado indeferirá o pedido de produção da prova técnica quando não se tratar de matéria, em que o deslinde da lide dependa de conhecimento técnico especializado. Em relação a fato de menor complexidade, em substituição à perícia, de acordo com referido artigo, em seu § 2º, o juiz pode, conforme seu entendimento ou a requerimento das partes, determinar a produção de prova técnica simplificada.

A prova simplificada, em consonância com o § 3º Art. 464 do CPC, resume-se à “inquirição de especialista, pelo juiz, sobre ponto controvertido da causa que demande especial conhecimento científico ou técnico”. (grifo nosso)

Em relação ao grau de conhecimento técnico-científico, o §4º do artigo supradito expressamente obriga que o especialista (Perito) tenha formação acadêmica específica na área de atuação que for designado.

Destarte, fica clara a imposição da lei no que se alude à produção de prova técnica, uma vez que o profissional deverá ser especialista na área de conhecimento e ter formação acadêmica.

Assim, diante desta determinação legal, o especialista (Perito judicial nomeado pelo juízo) não poderá correr o risco de realizar um trabalho para o qual não tenha instrução técnico-científico, tampouco consiga detalhar cada passo efetuado em seu mister.

O Economista e doutrinador ASSAF NETO (2019, p. 265) entende que “risco pode ser entendido pela capacidade de se mensurar o estado de incerteza de uma decisão mediante o conhecimento das probabilidades associadas à ocorrência de determinados resultados ou valores”.

O § 1º do Art. 466 do CPC corrobora que o Assistente Técnico é “confiança da parte e não estão sujeitos a impedimento ou suspeição”. Embora, a lei seja omissa, por analogia, entende-se que, preferencialmente, o Assistente Técnico deverá ter conhecimento técnico-científico, até para estar em igualdade de “armas”. Portanto, este profissional deverá também ter os mesmos requisitos constantes nos §§ 3º e 4º do Art. 464 do CPC.

Vale ressaltar que ninguém, salvo os inscritos nos conselhos de classe, poderá desempenhar atribuições de competência privativa de profissões instituídas por lei e regulamentadas pelas Autarquias de classe. Desta maneira, mesmo que tenha formação acadêmica, estes profissionais se sujeitam à fiscalização das autarquias classistas a que o fato estiver relacionado. Caso alguém venha a invadir esta competência, estará sujeito às penas do exercício ilegal da profissão, ficando exposto à propositura de ação civil pública e as penas do Decreto-Lei nº 3.688/1941.

A diferença marcante entre os dois experts é que o Perito Judicial é nomeado pelo juízo, sendo de sua confiança e não poderá ir além do que determina a decisão judicial. O Assistente Técnico é de confiança da parte contratante, inclusive, muitas vezes é quem subsidia o patrono da causa na exordial, elaborando, de forma lícita, cenários e Pareceres Técnicos que melhor se amoldem à tese da defesa, no âmbito econômico-financeiro, não estando sujeito a impedimento e a suspeição, sendo-lhe assegurado o “acesso e o acompanhamento das diligências e dos exames que realizar, com prévia comunicação, comprovada nos autos, com antecedência mínima de 5 (cinco) dias” (Art. 466, §2º).

4.1 Da atualização monetária e dos juros sob prisma econômico-financeiro

Por uma necessidade didática e porque muitos profissionais da área financeira confundem a distinção e significado dos conceitos de correção monetária, de juros remuneratórios e de juros de mora, faz-se necessário uma rápida explicação da matéria.

A correção monetária ou também denominada atualização monetária é a atualização do valor da moeda no tempo, devido à perda do poder de compra do dinheiro decorrente do processo inflacionário existente na economia. A aplicação desta correção não se confunde com juros compensatórios ou remuneratórios, tampouco com juro de mora.

O Economista e dicionarista SANDRONI (1999,) define correção monetária como a:

[…] aplicação de um índice oficial para o reajustamento periódico do valor nominal de títulos de dívida pública (Obrigações Reajustáveis do Tesouro Nacional) e privados (letras de câmbio, depósitos a prazo fixo e depósitos de poupança), ativos financeiros institucionais (FGTS, PIS, Pasep), créditos fiscais e ativos patrimoniais das empresas. Os índices de correção monetária são calculados de acordo com a taxa oficial de inflação, tendo por objetivo compensar a desvalorização da moeda […] (SANDRONI 1999, p. 135)

ASSAF NETO (2019, p. 61), em seu livro intitulado Matemática Financeira e suas Aplicações, explica que a inflação é um fenômeno mensurado por meio da estatística, implicando nas variações dos níveis gerais de preço, em determinado período de tempo, e que “representa uma média global das variações de preços que se verificaram num conjunto de determinados bens ponderada pelas quantidades respectivas”.

O inverso da inflação é a deflação e para GREMAUD, VASCONCELLOS & JÚNIOR (2004, p. 112) é uma queda generalizada e sucessiva dos preços.

Apesar da criação da correção monetária ser datada de 16/07/1964, por intermédio da Lei nº 4.357, a economia brasileira experimentou vários planos econômicos, em sua maioria por meio de choque heterodoxo, entre um e outro se extinguia este instituto, em outros recriavam, dentre os mais importantes nessa temática tem-se: Plano Cruzado (fevereiro de 1986), nesse período o índice passou a se chamar Obrigação do Tesouro Nacional (OTN) em substituição à Obrigação Reajustável do Tesouro Nacional (ORTN), sendo eliminada a correção monetária, mas a partir de 1987 foi reestabelecida, porque nesse período houve uma forte aceleração da inflação chegando a níveis muito elevados. Em 1991, foi criado pela heterodoxia o Plano Collor 2 e a correção monetária foi outra vez revogada com o fim do Bônus do Tesouro Nacional (BTN). Todavia, os planos econômicos implantados nessas épocas não foram capazes de baixar os níveis de preços da economia e assim novamente se fez necessário recriar a correção monetária, a qual foi praticada até entrar em vigor o Plano Real em 01/07/1994.

Em relação aos juros remuneratórios, ASSAF NETO (2019, p. 131), em seu livro denominada Mercado de Capitais, define que “juro é a remuneração que o tomador (captador) de um empréstimo paga ao doador (aplicador) de recursos”.

Já com referência a juros de mora, SANDRONI (1999, p. 316) conceitua que as aplicações desses juros são “decorrentes da mora, isto é, do atraso no pagamento de algo, em consequência de ato do devedor”.

4.2 Da atualização monetária e dos juros do ponto vista jurídico e dos tribunais

Para MELO (2007, on line), o entendimento da correção monetária “não é um plus que se acrescenta, mas um minus que se evita.”

Segue o escritor informando que devido ao grau de relevância e da importância da correção monetária, esta encontrou amparo no Código Civil de 2002, o qual reconhece o instituto da correção monetária nos artigos 389, 395, 404, 418, 772 e 884.

Devido ao nível de influência da correção monetária e da oscilação de preços na economia, o Manual de Cálculo da Justiça Federal, tópico 4.1.2.2 (p. 44), regra que em caso de deflação, cuja variação do índice é negativa, essa variação negativa deve ser considerada no cálculo da atualização monetária. Entretanto, “se, no resultado final do cálculo, a atualização implicar redução do principal, considerada cada parcela do principal, deve prevalecer o valor nominal”. Por meio da correção monetária, a Justiça Federal assevera que ao reduzir o valor nominal provocaria o “descumprimento do título executivo e infringiria a coisa julgada”.

Em relação aos juros de mora, a Súmula 54 do Superior Tribunal de Justiça – STJ fixou o seguinte entendimento: “Os juros moratórios fluem a partir do evento danoso, em caso de responsabilidade extracontratual”.

Já o Supremo Tribunal de Federal – STF, em sua Súmula 163, entende que: “Salvo contra a Fazenda Pública, sendo a obrigação ilíquida, contam-se os juros moratórios desde a citação inicial para a ação.”

O Manual de Cálculos do Tribunal de Justiça do Distrito Federal de Territórios – TJDFT (2012, p. 38), citando Plácido e Silva define juros remuneratórios como: “Juros, no sentido atual, são tecnicamente os frutos do capital, ou seja, os justos proventos ou recompensas que dele se tiram, consoante permissão e determinação da própria lei. Sejam resultantes de uma convenção ou exigíveis por faculdade inscrita em lei”.

O supradito manual de cálculos do TJDFT (2012, p. 39), faz alusão aos juros de mora com fundamento no Código Civil Brasileiro:

Art. 406. Quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional.

Art. 407. Ainda que se não alegue prejuízo, é obrigado o devedor aos juros da mora que se contarão assim às dívidas em dinheiro, como às prestações de outra natureza, uma vez que lhes esteja fixado o valor pecuniário por sentença judicial, arbitramento, ou acordo entre as partes.

Assim, constata-se que não se confundem a correção monetária e os juros, pois são instrumentos distintos, tanto na matemática financeira, quanto no entendimento dos tribunais e do próprio Código Civil.

4.3 Motivos para se saber elaborar e detalhar os cálculos da atualização monetária

Como já delineado acima, a inflação corrói o poder aquisitivo da moeda e é nesse ambiente que surge a atualização monetária com a finalidade de recompor o poder de compra desse ativo financeiro.

É comum a economia experimentar ciclos de deflação, ou seja, redução dos preços.

Desta forma, a atualização monetária sempre será devida nos cálculos judiciais, mesmo que as decisões judiciais sejam omissas, uma vez que este procedimento implica em trazer o valor passado da moeda a valor presente ou vice-versa.

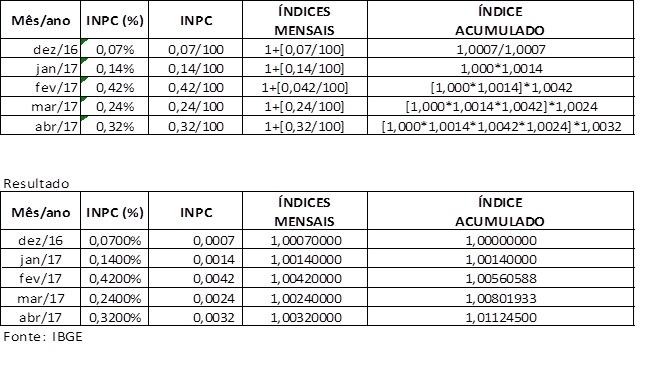

Contudo, é necessário primeiramente conhecer a composição dos índices de preços e suas estruturas. Os índices mais utilizados atualmente são: INPC – Índice Nacional de Preços ao Consumidor; IPCA – Índice Nacional de Preços ao Consumidor Amplo; IPCA-E – Índice Nacional de Preços ao Consumidor Amplo Especial, todos divulgados pelo Instituto Brasileiro de Geografia e Estatística IBGE; IGP-M – Índice Geral de Preços – Mercado; IGP-DI – Índice Geral de Preços – Disponibilidade Interna, estes divulgados pela Fundação Getúlio Vargas – FGV, dentre outros.

Ponto muito relevante é conhecer qual o índice de correção monetária adotado pelo tribunal, no qual o Perito Judicial ou Assistente Técnico atua. Por exemplo, no TJDFT, atualmente o índice atualização monetária é o INPC. Contudo a série histórica do tribunal inicia em 1964 da seguinte forma: ORTN – 08/64 a 27/02/86; OTN – 01/03/86 a 15/01/89; BTN – 16/01/89 a 14/06/89; BTNF – 15/06/89 a 01/02/91; INPC – 02/02/91 a 28/02/94; URV – 01/03/94 a 30/06/94; IPC-r – 01/07/94 a 30/06/95; e INPC, a partir de 01/07/95. Esta série histórica está relacionada aos planos econômicos ocorridos nos períodos em tela com a tentativa de restabelecer valor monetário da moeda e a estabilização da economia.

É imperioso conhecer as datas em que ocorreram as mudanças das moedas e as datas de cortes de zeros (divisão por 1.000) e por 2.750 (Plano Real), isto também se relaciona à política monetária implementada em cada época. Novamente, tendo o TJDFT como exemplo, tem-se: Cruzeiro – 01/11/42 a 12/02/67; Cruzeiro Novo – 13/02/67 a 14/05/70; Cruzeiro – 15/05/70 a 27/02/86; Cruzado – 28/02/86 a 15/01/89; Cruzado Novo – 16/01/89 a 15/03/90; Cruzeiro – 16/03/90 a 31/07/93; Cruzeiro Real – 01/08/93 a 30/06/94 e Plano Real – 01/07/1994.

O processo para composição da atualização monetária se faz por intermédio de números índices. STEVENSON (1981, p. 396) entende que os “números índices são usados para indicar variações relativas em quantidades, preços, ou valores de um artigo, durante dado período de tempo.”

Fórmula:

Onde: “po = preço de um item no ano-base

pn = preço de um item em determinado ano”

Com o auxílio da planilha eletrônica Excel, a construção da tabela de índice de atualização monetária passa pelas seguintes fases:

- Levantamento mensal do índice de preço escolhido. Exemplo: INPC, IPCA, IGP-M …;

- Transformação do valor em percentual (divisão por 100);

- Transformação em número índice (1+valor%);

- Índice acumulado, variação % do mês passado, com o percentual do mês presente.

- Importante: deve-se sempre trabalhar com a variação de um mês a frente, ou seja, o índice divulgado em janeiro refere-se a dezembro devido ao mês de publicação, uma vez que a variação da inflação do mês só é conhecida no mês subsequente. Exceção à TR (Taxa Referencial) e a taxa SELIC, esta não é objeto do presente estudo por ter uma metodologia de cálculo diferente. Contudo, ambas, são divulgadas dentro do próprio mês.

- Utilizando-se como base o mês base dez/2016 = 1,000, tem-se:

Exemplo:

Para demonstrar a utilização da tabela supra, serão exibidos dois cálculos de atualização monetária, cujo valor nominal é de R$ 1.000,00 em dezembro/2016 (ano base) da seguinte forma:

Fórmula: Valor Atual (PV) = Valor nominal * Índice acumulado no período

Valor atual jan/2017 ó PV = 1.000 * 1,00140000

PV = 1.001,40

Valor atual abr/2017 ó PV = 1.000 * 1,01124500

PV = R$ 1.011,25

Assim fica demonstrada a importância, a facilidade de trabalhar com a tabela de atualização monetária, as implicações da inflação em determinado período e como se comporta o valor do dinheiro em dado intervalo de tempo.

5. CONSIDERAÇÕES FINAIS

O presente trabalho teve como escopo levar luz sobre a necessidade de os profissionais que atuam na perícia judicial e na assistência técnica se atualizarem, buscando estudos de capacitação técnica, principalmente os que estão iniciando nesse nicho de mercado.

Também demonstrou a diferença entre a correção monetária, os juros remuneratórios e os juros de mora. A primeira visa tão somente recompor valor monetário do dinheiro no tempo. O segundo é a remuneração do capital emprestado. E por fim, o terceiro trata-se de uma punição pelo inadimplemento da dívida.

O conhecimento do emprego da atualização monetária é imprescindível, pois em todo cálculo judicial é obrigatória a aplicação desse instituto, mesmo que a sentença judicial seja omissa.

Por fim, vale ressaltar que é fundamental para o emprego deste instituto conhecer a composição de cada índice adotado pelos tribunais, suas séries históricas e possíveis aplicações de expurgos inflacionários determinados em cumprimento de sentença judicial, embora este tema não tenha sido objeto de estudo desse artigo.

REFERÊNCIA

ASSAF NETO, A. Mercado Financeiro: RISCO, RETORNO e MERCADO. 14. ed. São Paulo: Atlas, 2019. ISBN 978-85-01779-3.

ASSAF NETO, A. Matemática Financeira e suas Aplicações: MATEMÁTICA FINANCEIRA E INFLAÇÃO. 14. ed. São Paulo – SP: Atlas, 2019. ISBN 978-85-97-02095-3.

BRASIL. Código de Processo Civil. Brasília: 16 maio 2015. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/lei/l13105.htm. Acesso em: 22 out. 2021.

BRASIL. DECRETO-LEI Nº 3.688: Artigo 47. [S. l.], 3 out. 1941. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del3688.htm. Acesso em: 22 out. 2021.

BRASIL. Exercício ilegal da profissão é contravenção penal prevista em lei, passível de propositura de ação civil pública: DECRETO LEI 3.688 de 1941 – Lei das Contravenções Penais. [S. l.]. Disponível em: http://corecon-es.org.br/exercicio-ilegal-da-profissao/. Acesso em: 22 out. 2021

BRASIL, Justiça Federal. MANUAL DE ORIENTAÇÃO DE PROCEDIMENTOS PARA OS CÁLCULOS NA JUSTIÇA FERAL. In: CAPÍTULO 4 – LIQUIDAÇÃO DE SENTENÇA: 4.1.2.2 Deflação. 44 p. Brasília-DF, 2020. Disponível em: https://www2.jf.jus.br/phpdoc/sicom/arquivos/pdf/manual_de_calculos_revisado_ultima_versao_com_resolucao_e_apresentacao.pdf?PHPSESSID=8pm6n9q4nfpobltmbt86cqcd27. Acesso em: 23 out. 2021.

BRASIL. TJDFT. MANUAL DE PROCEDIMENTOS DAS CONTADORIAS-PARTIDORIAS: Vol.1 – Débitos/Custas Judiciais. 5. ed. Brasília: TJDFT, 2012. Disponível em: https://www.tjdft.jus.br/publicacoes/edicoes/manuais/manual-das-contadorias-partidorias/debitos-custas-judiciais-volume-1. Acesso em: 22 out. 2021

BRASIL. Súmula 163. Brasília: STF, 13 dez. 1963. Disponível em: https://jurisprudencia.stf.jus.br/pages/search/seq-sumula163/false. Acesso em: 20 out. 2021.

GERMAUD, A. Patrick; VASCONCELLOS, M.A. Sandoval; JÚNIOR, R. Toneto. Economia Brasileira Contemporânea: INFLAÇÃO. 5. ed. São Paulo – SP: Atlas, 2004. ISBN 85-224-3778-5.

SANDRONI, Paulo. Novo Dicionário de Economia: CORREÇÃO MONETÁRIA. São Paulo – SP: Best Seller, 1999. 135 p.

MELO, Gilberto. A correção monetária e os juros no Novo Código Civil (Resumo de palestra). [S. l.], 5 fev. 2007. Disponível em: https://www.gilbertomelo.com.br/a-correcao-monetaria-e-os-juros-no-novo-codigo-civil-resumo-de-palestra/. Acesso em: 20 out. 2021.

BRASIL. Súmula 54. Brasília: STJ, 1 out. 2021. Disponível em: https://www.stj.jus.br/docs_internet/revista/eletronica/stj-revista-sumulas-2006_4_capSumula54.pdf. Acesso em: 20 out. 2021.

STEVENSON, W. J. Estatística Aplicada à Administração: NUMEROS ÍNDICES. São Paulo – SP: Harbra, 1981. 395 p. ISBN 9788529400921.

Armando Cardoso de Souza é economista, Especialista em Perícia Judicial e Práticas Atuariais com Docência em Ensino Superior, Especialista em Atividade de Polícia Judiciária, Pós-graduando em Investimentos, Banking e Certificações e membro do Núcleo de Perícia Judicial do Corecon-DF.

Gabriel Vieira de Souza é advogado e Especialista em Direito Público e Docência do Ensino Superior.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.”

Nas demandas envolvendo discussões com valores é temerário o embate sem que estejamos fundamentado com um laudo do expert. Além de ser exigido obrigatoriamente em alguns casos, percebo que a qualificação de um trabalho de excelência passa por uma atividade desenvolvida a várias mãos. Isso ocorre porque, salvo algumas exceções, carece o advogado, o MP e o magistrado de preparo para entender o desafiador mundo dos cálculos. Posso dar meu testemunho de que nas demandas onde tive como fundamento as manifestações do Expert Armando fui agraciado com provimento do pleito. Nas questões de revisão contratual, seja de financiamento de imóvel, de consignados, cartão de crédito, previdência privada a existência do parecer técnico é como se fosse uma luz para balizar o trabalho do causídico. Brasília/DF, 03/01/2022. Hailton da Silva Cunha, OAB/DF 52.067