MARIO CEZAR SILVA SERPA

Corecon-DF nº 6530.

A inflação precisa ser interpretada como um fenômeno de variação de preços constante e generalizada. Neste contexto, o único responsável é sempre o governo, pela simples razão de que a inflação é um fenômeno monetário, e somente o governo tem a responsabilidade de produzir dinheiro (moeda e crédito). Obviamente, não faltam variantes para esta interpretação, e muito menos suas causalidades. Choques de oferta e de demanda são recorrentes tópicos de estudos, “explicam e comprovam” teses, e são sempre invocados para “melhor” entendimento e correta escolha dos instrumentos para se controlar a inflação. Regular a oferta de moeda, em suas diversas formas, significa expandir ou contrair os meios de pagamento, e com isso controlar a inflação.

Esse controle, em boa parte do mundo e aqui no Brasil, é conduzido pelo BACEN por meio de sua política monetária. Dentre os “diversos” instrumentos que a autoridade monetária diz dispor, a principal que se utiliza é a taxa de juros básica da economia – a Selic. Uma vez definida pelo COPOM, o BACEN opera no mercado de títulos públicos para que a taxa Selic efetiva seja aquela definida pelo Comitê. Assim, aumenta-se ou diminui-se a liquidez do sistema, impacta todas as taxas de juros do país e atua nas expectativas. Neste sentido, é um mecanismo poderoso, pois no longo prazo o determinante para duração e persistência (pressão) da inflação são as expectativas (de inflação). O BACEN, portanto, “comanda” para o bem ou para o mal.

Os dois parágrafos acima talvez simplifiquem demasiadamente o assunto, mas não fogem da centralidade do problema. Externalidades, incapacidade creditícia e déficit crescente do governo são fatores recorrentes que nos assombram cada vez mais. Somam-se a isso uma economia fechada, com péssimo ambiente de negócios e o chamado “custo Brasil” nas alturas, dentre outros, e tem-se o repertório completo para o equilíbrio instável. Economias mais desenvolvidas e estáveis são menos suscetíveis, em regra, a maiores surtos inflacionários. Nós não estamos neste nível, e a “memória inflacionária” vive em nós. Como? Nossa sociedade, com reflexo direto nos governantes, adora gastar para além do que podemos (nível de produtividade), seguidamente. O atual debate sobre o orçamento é um exemplo, quantos pensam de forma fiscalmente responsável? Em breve estaremos de volta com o tema Dominância Fiscal (Dominância Fiscal ou Dominância do Absurdo?)

Os dois parágrafos acima talvez simplifiquem demasiadamente o assunto, mas não fogem da centralidade do problema. Externalidades, incapacidade creditícia e déficit crescente do governo são fatores recorrentes que nos assombram cada vez mais. Somam-se a isso uma economia fechada, com péssimo ambiente de negócios e o chamado “custo Brasil” nas alturas, dentre outros, e tem-se o repertório completo para o equilíbrio instável. Economias mais desenvolvidas e estáveis são menos suscetíveis, em regra, a maiores surtos inflacionários. Nós não estamos neste nível, e a “memória inflacionária” vive em nós. Como? Nossa sociedade, com reflexo direto nos governantes, adora gastar para além do que podemos (nível de produtividade), seguidamente. O atual debate sobre o orçamento é um exemplo, quantos pensam de forma fiscalmente responsável? Em breve estaremos de volta com o tema Dominância Fiscal (Dominância Fiscal ou Dominância do Absurdo?)

A pandemia do Coronavírus veio atacar além da saúde, também e em vários cantos do mundo, comprometer a atividade econômica, o emprego e a inflação. O mundo se tornou Keynesiano (no sentido de ampliação de gastos), teorias alternativas como a MMT (Modern Monetary Theory) ganham espaço, e muito dos reflexos dessas políticas adotadas, por vezes não sintonizadas (ainda que devidas em certa medida pela situação pandêmica), terão reflexos na inflação. Na maior economia do mundo, a americana, por mais “diferente” que queiramos classificá-la, também não estará imune, como não esteve nos anos 1970, a sérios problemas de inflação. O ponto é: estará o FED disposto a tomar as devidas ações caso as expectativas inflacionárias se apresentem? No ritmo de incentivos por meio de pacotes trilionários e o reaquecimento (forte!) da atividade econômica, não é desprezível níveis inflacionários acima da meta desejável já em 2022. Se isso se confirmar, é bem possível que o FED inicie seu aperto monetário mais cedo do que tarde para influenciar as expectativas.

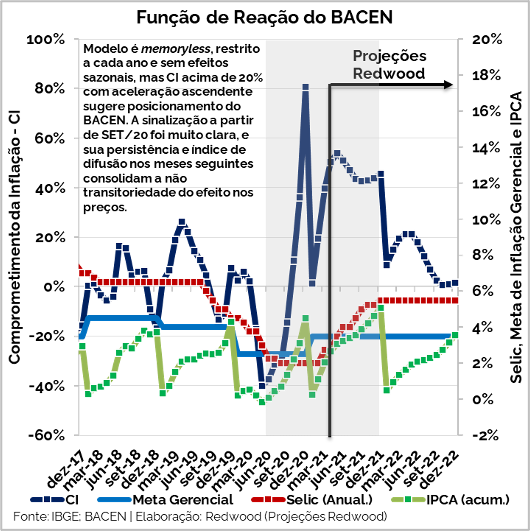

Aqui mora o perigo para o Brasil. Se o FED (e os demais BCs do planeta) iniciar o aperto monetário, nossa situação poderá ficar muito complicada. Hoje já temos o “problema” da inflação colocada. As expectativas já estão desancoradas, seja pela conjuntura da pandemia e seus reflexos, ou pelo fiscal cada vez mais deteriorado e a política monetária “atrasada”. Reancorar expectativas significa enfrentar esses pontos. Do lado do BACEN, será ver aumentos fortes e sucessivos da Selic agora. O gráfico Função de Reação do BACEN (modelo proprietário) mostra claramente isso. Falhar neste momento será um custo enorme quando e se o mundo passar a ter taxas de juros mais altas. E sem garantias de bons resultados.

Os nossos prognósticos para a inflação medida pelo IPCA não são animadores. A projeção atual para 2021 e 2022 está hoje em 5,1% e 3,6%, respectivamente. Para os preços administrados e livres a pressão continua ao longo de todo o ano de 2021, registrando 8,1% e 4,0%, com algum alívio em 2022, se seguidas as perspectivas de aumentos da Selic em 2021, quando poderemos ter 4,6% nos administrados e 3,4% nos livres. O exercício de projeção de inflação não é tarefa simples, porque admite-se inúmeras outras variáveis exógenas sem maiores impactos – uma simplificação que por vezes precisa ser ajustada dinamicamente. Essa a razão pela qual o horizonte relevante para política monetária é tão importante de ser “respeitado”. Os mecanismos da política monetária levam tempo para surtir total efeito, assim a devida interpretação dos cenários é crucial para tomada de decisão. Essa assertividade tem múltiplos benefícios, uma vez que os mais afetados, em regra, são as classes de rendas mais baixas e, com inflação baixa e sob controle, investimentos fluem com maior abundância.

O mercado financeiro nos auxilia, de certa forma, nessa avaliação das expectativas inflacionárias. A inflação implícita nos vértices dos títulos públicos indexados em IPCA pode ser um guia. Neste sentido, o estresse verificado em toda estrutura a termo das taxas de juros (curva pré-fixada) confrontado com os juros reais pagos nas últimas semanas desenha o que os investidores esperam de inflação nos próximos anos. Essa trajetória de expectativas inflacionárias pelo mercado, quando comparadas aos estudos econômicos, abre espaço para apostas e arbitragens diversas. Serve também para que os técnicos do governo possam aferir a eficiência de suas políticas e calibrar adequadamente.

O mercado financeiro nos auxilia, de certa forma, nessa avaliação das expectativas inflacionárias. A inflação implícita nos vértices dos títulos públicos indexados em IPCA pode ser um guia. Neste sentido, o estresse verificado em toda estrutura a termo das taxas de juros (curva pré-fixada) confrontado com os juros reais pagos nas últimas semanas desenha o que os investidores esperam de inflação nos próximos anos. Essa trajetória de expectativas inflacionárias pelo mercado, quando comparadas aos estudos econômicos, abre espaço para apostas e arbitragens diversas. Serve também para que os técnicos do governo possam aferir a eficiência de suas políticas e calibrar adequadamente.

De um jeito ou de outro, modelos e ferramentas de uso e controle estão postos. Se não podemos acertar todas as variáveis tais como externalidades de (timing) aperto monetário internacional, ao menos temos os sinais “antecedentes” para agirmos. Nosso BACEN ficar behind the curve neste momento não é uma opção. A independência do BACEN será colocada à prova de fogo logo após sua inauguração – um bom teste.

Não podemos ter dúvidas de quem criou essa situação, e muito menos de que será essa mesma pessoa a responsável para consertar seu mal feito.

Mario Serpa é economista e sócio da Redwood Asset Management.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.”