CLÁUDIO JALORETTO

Corecon-DF nº 7364.

A Lei Complementar nº 179, de 24 de fevereiro de 2021, restaurou a autonomia do Banco Central[1] que havia sido atropelada em 1967, no início do Governo Costa e Silva, suspensa pelo AI-5 em 1968 e revogada em 1974[2]. A nova autonomia, contudo, somente irá se aperfeiçoar em até noventa dias após a edição da Lei, prazo estabelecido para a nomeação dos atuais ou de nova Diretoria; até lá, a atual Diretoria pode ser demitida, ad nutum, pelo Presidente da República.

A demora em restabelecer a autonomia formal do Banco Central deu a oportunidade de os legisladores aproveitarem a experiência internacional e as melhores práticas de outros países para elaborar uma legislação mais moderna; mas não foi o que efetivamente ocorreu.

Um primeiro aspecto é com relação ao mandato conferido ao Banco Central. A Lei nº 4595/64, embora não explicitamente, conferia dois mandatos à Autoridade Monetária, ambos complementares e de igual grau de relevância: a) a estabilidade da moeda e b) a manutenção de um sistema financeiro sólido e eficiente.

Antes da crise global de 2008, a tendência observada nos bancos centrais era no sentido de atuarem apenas no mandato de controle da inflação via política monetária. Após a crise, os bancos centrais passaram a considerar também como objetivo principal a estabilidade do sistema financeiro. Mesmo naqueles que possuem objetivos múltiplos, a tendência passou a ser buscar a estabilidade de preços e a estabilidade do sistema financeiro, principal agente de transmissão da política monetária.

Um outro ponto trazido pela crise de 2008 foi a necessidade, em certas circunstâncias, de coordenação das políticas monetária e fiscal, o que implica a redução da autonomia do Banco Central.

A nova lei de autonomia do Banco Central inova negativamente ao prever um mandato principal e mais três subsidiários, não necessariamente complementares e alguns, provavelmente, concorrentes. O objetivo principal é a estabilidade de preços enquanto que os subsidiários são a estabilidade e eficiência do sistema financeiro, antes considerado também um objetivo principal e complementar ao de estabilidade da moeda e os de suavizar as flutuações do nível de atividade econômica e de fomentar o pleno emprego. Além do poder de polícia, utilizado na supervisão do sistema financeiro, o Banco Central dispõe apenas da taxa de juros como instrumento para atingir seus objetivos, seja para sua finalidade principal de estabilidade da moeda seja para as outras metas subsidiárias.

Um primeiro aspecto a ser considerado é o alusivo ao significado que deve ser dado ao objetivo principal de estabilidade de preços. Não é claro a que preços se referiram os legisladores, embora a interpretação natural seja a de que se refere a estabilidade da moeda. Poderia ser interpretado, contudo, como estabilidade dos preços relativos, o que levaria ao absurdo de se responsabilizar o Banco Central pela alta dos preços dos combustíveis.

Uma outra observação é de que o objetivo de zelar pela estabilidade e eficiência do sistema financeiro deixou de ser um objetivo complementar e passou a ser um objetivo subordinado. Primeiro deve ser buscada a estabilidade dos preços para só então se buscar a solidez e eficiência do sistema financeiro. Isto significa, em poucas palavras, que ações de política monetária podem e devem ser implementadas mesmo que levem a uma maior oligopolização do sistema financeiro nacional ou ao aumento do spread bancário, por exemplo.

O terceiro objetivo, de suavizar as flutuações do nível de atividade econômica, traz para o âmbito da política monetária uma tarefa que seria mais bem conduzida pela política fiscal.

Em primeiro lugar, há que se entender o que significa o objetivo. Não se trata de flutuações conjunturais ou sazonais para as quais não haveria necessidade de atuação pronta do Banco Central ou do Governo, pois são inerentes à própria atividade econômica.

Em segundo, caso o objetivo se refira às flutuações cíclicas da economia, não faz sentido algum a busca de suavização pois esta implica atuar tanto na ponta de queda quanto na de alta e, no caso desta última, porque inibir o crescimento econômico se o objetivo principal está sendo atingido? Já o combate à recessão requer, como já visto tanto na crise global de 2008 como na crise recente, a utilização tanto da política monetária quanto da política fiscal, de forma coordenada, pois a política monetária por si só não é suficiente e tem limites.

Com relação ao quarto e último objetivo, de fomentar o pleno emprego, há em primeiro lugar, que se resolver uma questão semântica: qual o significado do verbo fomentar? O dicionário nos ensina que fomentar significa estimular, incentivar, impulsionar ou desenvolver. Pleno Emprego é um termo nocional de um estado, de um estoque, assim como PIB Potencial ou Taxa Natural de Juros; não é algo impulsionável ou fomentável. É um objetivo, uma meta a ser alcançada, não a ser fomentada. Ademais, fomentar a busca pelo pleno emprego é um objetivo claramente oposto ao objetivo principal de estabilidade de preços.

Em suma, a definição dos objetivos do Banco Central representa uma involução relativamente ao mandato da Lei 4.595/64, primeiro porque torna subordinada uma meta que deveria ser principal juntamente com a meta de inflação e segundo porque inclui dois outros objetivos que refogem à competência da política monetária e são de difícil ou quase impossível seu atingimento, mesmo que subordinadas.

Um segundo aspecto é com relação mandato fixo para a diretoria do Banco Central, que caracteriza a autonomia formal, sendo, em tese, recomendável que o prazo do mandato seja escalonado e superior ao do mandato presidencial. Isto preveniria, também em teses, os diretores da influência política tanto dos governantes quanto dos regulados e asseguraria a integridade das decisões técnicas que devem ser pautadas pelos interesses difusos da população e não do governo ou das grandes corporações.

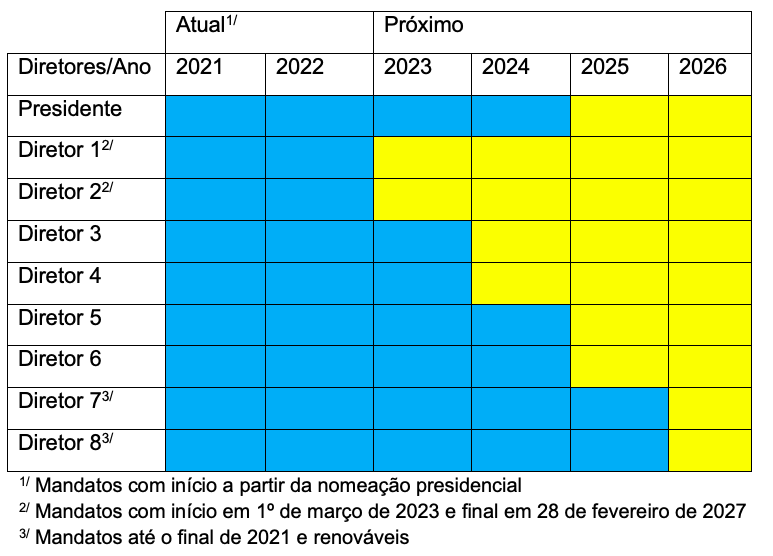

A novel Lei estabeleceu mandato de quatro anos, idêntico ao do mandato presidencial, com escalonamentos. À exceção de dois diretores que tem o início do mandato definido para o dia 1º de março, todos os outros tem início de mandato em 1º de janeiro.

A distribuição dos mandatos para o atual governo e para o próximo terá a seguinte configuração:

Ressalte-se que a definição de quais diretores atuais terão mandato até dezembro de 2021, fevereiro de 2023 e dezembro de 2023 deve ser feita no decreto de nomeação, que deve ocorrer até o final de maio deste ano.

A distribuição temporal dos mandatos da Diretoria Colegiada evidencia que, a partir do terceiro ano de mandato presidencial, o presidente eleito e seu ministro das finanças passa a ter maioria nas decisões da Autarquia, sendo que no segundo ano de mandato já terá número expressivo de votos (4 em 9), suficientes para influenciar as decisões do Banco Central.

Essa configuração não evita o alinhamento das decisões da Diretoria do Banco Central à política econômica desenhada pelo Presidente da República e seu Ministro das Finanças, embora a fixação de prazo aos mandatos, não demissíveis ad nutum, confira alguma autonomia nas decisões.

Um terceiro aspecto, derivado dos mandatos fixos, é quanto às atribuições dos diretores. Embora atuem também de forma colegiada – o conceito de diretoria colegiada somente foi introduzido no Banco Central em 1992 – os diretores tem atribuições para atuar em áreas específicas. Temos um diretor responsável pela área administrativa, outro pela área de regulação e assim por diante.

A forma como se organiza atualmente o Banco Central é incompatível com a atuação por objetivo. Hoje, as diretorias da Autarquia estão distribuídas em três grandes áreas de atuação, além da presidência: i) política econômica; ii) supervisão do sistema financeiro e iii) administrativa, sendo que algumas diretorias tem interseções entre as diversas áreas e com a presidência.

A área de política econômica engloba três diretorias: a) política econômica; b) política monetária e c) assuntos internacionais e gestão de riscos; esta última tem intersecção com as outras áreas com relação à gestão de risco e a diretoria de política monetária tem ligações com a área de supervisão quando se trata de compulsórios e sistema de pagamentos. A área de supervisão inclui outras três diretorias: a) fiscalização; b) regulação e c) organização do sistema financeiro e de resolução. A área administrativa é constituída pela diretoria de administração. A oitava diretoria (relacionamento, cidadania e supervisão de conduta) tem atribuições divididas entre a área de supervisão – cidadania financeira e supervisão de conduta – e a área administrativa – comunicação e atendimento institucional.

A lei estabelece que os membros da diretoria do Banco Central devem ser escolhidos entre brasileiros com notória capacidade em assuntos econômico-financeiros ou com comprovados conhecimentos que os qualifiquem para a função. Pelo sistema de nomeação escalonada dos membros da Diretoria, quando ocorrer a alternância política no Poder Executivo, evidentemente a preferência do novo mandatário e de seu ministro de finanças será pela indicação de pessoa qualificada no aspecto relativo ao mandato principal (estabilidade de preços), pouco importando qual diretoria ficará vaga. No limite, poderemos ter oito diretores e o presidente especializados em política monetária e nenhum com qualificação para tratar dos assuntos administrativos ou de supervisão bancária.

Para atuar de forma compatível com a nova lei de autonomia, o Banco Central deverá passar por uma profunda reformulação em sua maneira de atuar[3].

Um último aspecto a comentar é com relação à autonomia administrativa e financeira. A lei define o Banco Central como uma autarquia especial com autonomia técnica, operacional, administrativa e financeira, porém aquela instituição continua a ter suas despesas administrativas constando do orçamento e obrigada a seguir as regras do setor público relativamente a política de pessoal, investimento etc., embora agora esteja classificada como órgão setorial. Uma evolução, sem dúvida, pois não está mais subordinada a um ministério, mas é suficiente para garantir a autonomia administrativa e financeira?

Vejamos: o Banco Central é uma instituição financeira e, ao mesmo tempo, uma Autarquia. A execução da política monetária é feita através de operações com o sistema financeiro e que, pelas suas características, não devem e nem podem transitar pelo orçamento público. Isso posto, o Banco Central é obrigado a ter duas contabilidades, a de uma empresa financeira, onde são registradas todas as suas transações, inclusive as despesas administrativas e a pública, onde são registradas as suas despesas administrativas e que são cobertas por recursos orçamentários. Mais de 99% das operações transitam apenas pela contabilidade privada, enquanto um percentual mínimo figura no orçamento público.

As receitas primárias do Banco Central, conforme a definição aplicável ao setor público não financeiro, são residuais e inferiores às suas despesas administrativas. Como o Banco Central é uma instituição financeira, sua receita primária – senhoriagem – é financeira e, portanto, não classificada como tal segundo o conceito do setor público não financeiro. Assim, há um pequeno risco de o Banco Central ter suas despesas contingenciadas em proporção maior do que as outras autarquias, por conta da não geração suficiente de receita primária, calculada segundo o conceito adequado ao setor não financeiro, como já ocorreu no passado, particularmente se a gestão da política monetária desagradar ao Presidente ou ministro de plantão.

Para finalizar, a formalização da autonomia do Banco Central foi, sem dúvida, um avanço institucional, mas, para que venha a produzir efeitos claros e duradouros, muita ação precisa ainda ser feita em termos legais e regulamentares.

[1] A Lei nº 4.595 de 31/12/64, originalmente previa a autonomia do Conselho Monetário Nacional – CMN e, por extensão, do Banco Central, ao definir que o CMN era composto pelo Ministro da Fazenda, Presidentes do BB e do BNDE e por seis membros com mandato fixo, dos quais quatro administrariam o Banco Central.

[2] Lei nº 6.045 de 15/5/74

[3] Uma sugestão foi apresentada em: Freitas, C.E. e Jaloretto, C. “Autonomia do Banco Central”, Revista Economistas, ano X, nº 32, abril-junho de 2019, COFECON. Disponível em www.cofecon.gov.br.

Cláudio Jaloretto, possui graduação em Ciências Econômicas pela Faculdade de Ciências Econômicas de Bauru(1974), especialização em Curso de Especialização para Economistas pelo Fundação Getúlio Vargas – RJ(1980), especialização em Técnicas de Análisis y Programación Financieras pela Institute of International Monetary Fund(1996), especialização em Curso Avanzado de Progr. y Políticas Financieras pela Institute of International Monetary Fund(1999) e mestrado-profissionalizante em Economia do Setor Público pela Universidade de Brasília(2005). Servidor aposentado do Banco Central do Banco Central do Brasil. Tem experiência na área de Economia. Atuando principalmente nos seguintes temas: déficit público, Senhoriagem.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.”