Armando Cardoso de Souza [1]

Corecon-DF nº 7165

1 INTRODUÇÃO

No livro, “Dominando os Ciclos Econômicos”, ACHUTAN & BENERI[1], no capítulo 1, intitulado a “A Ressurreição do Risco”, os autores iniciam o tema citando o desenho animando Papa-Léguas: “O Coiote persegue o Papa-Léguas e perde o controle na curva fechada e corre direto para a beira do penhasco. Ele olha para baixo e, percebendo tarde demais que está no ar, mergulha abismo abaixo.” (sic)

O megainvestidor Warren Buffett[2] afirma: “O risco vem de não saber o que você está fazendo.” (sic)

Em Provérbios 20:5[3], p. 965, assevera: “Os projetos bem elaborados do homem trabalhador redundam em fartura; o desesperado acaba sempre na miséria”. Em outras palavras, o versículo bíblico, informa que a ganância implica em correr risco desnecessário que podem reduzir o patrimônio a zero, todavia quando os projetos são bem delineados há maior chances de se auferir rendimento melhor e com menor risco.

Com as considerações supra, este trabalho tem como principal finalidade estudar os principais riscos (θ) envolvidos nos investimentos de renda fixa disponíveis no mercado financeiro, sem adentrar no mercado de capitais.

No que diz respeito aos investimentos, de forma geral, o tempo de aplicação pode ser classificado como: de curtíssimo prazo (especulação), de curto prazo, de médio prazo e de longo prazo.

Nesta primeira parte da análise de risco, serão abordos os riscos que envolvem a renda fixa de curto, de médio e de longo prazo. A importância dessa abordagem e do presente estudo, faz-se necessário uma vez que muitos investidores acreditam que por ser renda fixa não estão incorrendo em risco; outras vezes lhes são passadas, de maneira inadequada, a ideia de que a renda fixa não tem risco. Sim, como qualquer outro tipo de investimento, a renda fixa tem risco e, alguns casos bem elevados. Esta é a questão central que esta pesquisa irá demonstrar no desenvolvimento deste artigo.

Noutro giro, não serão examinados os riscos do mercado de capitais que englobam a renda variável, que afora dos ricos acima mencionado envolvem operações de ativos de curtíssimo prazo e, aliado a isto, o risco sistêmico e o risco não sistêmico, dentre outros.

Os principais ativos que temos na renda fixa são: a mais antiga e ainda considerada “porto seguro” por muitos brasileiros, por desconhecerem os riscos que a envolve, chama-se caderneta de poupança, que aliás, diante de outros ativos financeiros tem se tornado um dos piores investimento em termos de risco/retorno, ao lado dos títulos de capitalização.

Serão examinados os riscos dos títulos do Governo que são comercializados, emitidos por meio do sistema denominado Tesouro Direto, e por fim os demais títulos privados, ou seja, os títulos instituições financeiras autorizadas pelo Banco Central do Brasil (BACEN) a operarem no Sistema Financeiro Nacional, lembrando que a caderneta de poupança é um ativo emitido por bancos.

Ressalte-se que toda vez que um investidor realiza uma aplicação em títulos, seja do Governo, seja do setor privado, ele está comprando uma dívida desses segmentos para rentabilizar seu capital, daí a necessidade de ter o máximo cuidado em conhecer os ricos que envolvem cada título e exigir o retorno (spread) adequado.

É fundamental conhecer o sistema de tributação para poder maximizar a remuneração do capital investido, tema que poderá ser abordado em estudos futuros.

A princípio, será analisada a formação dos juros no Brasil, sobretudo os referentes à Taxa Selic, que é a taxa de referência do mercado monetário brasileiro, do mercado financeiro e do mercado global.

Este artigo não visa esgotar todo o tema referente ao risco (θ)/retorno (φ), devido à amplitude da matéria, mas dá uma “luz”, principalmente aos iniciantes nesta temática.

Também não será discutido e analisado cada título devido quantidade existente no mercado, o que poderá ser feito em outras publicações. Será tratado especificamente a relação do risco (θ) e do retorno (φ) que são proporcionais ao nível de agressividade que cada investidor está disposto a correr.

Desta forma, por meio da diversificação de ativos, conseguir balancear/rebalancear uma carteira de investimento, de tempos em tempos, de forma que sempre esteja aproveitando as melhores oportunidades que aparecem no mercado. Destarte, construindo um portfólio mais seguro possível, rentável e, acima de tudo, reduzindo os riscos perdas. Todavia, para alcançar esse fim, é preciso conhecer os ciclos de mercado, tanto doméstico, quanto global.

Assim, a pesquisa buscará responder a seguinte pergunta: qual a importância de se conhecer os riscos envolvidos nos investimentos de renda fixa?

2 REFERENCIAL TEÓRICO

A hipótese envolvida no referencial teórico está ligada diretamente à proporcionalidade do retorno em função do risco e o grau de agressividade que o investidor está disposto a correr para maximizar sua renda, ou seja: ![]() .

.

3 MÉTODO

A metodologia estará abalizada na estruturação da formação dos juros no Brasil, em especial na Taxa Selic Over e no Certificado de Depósitos Interfinanceiros (CDI) Over.

Para alcançar o objetivo proposto, serão realizadas pesquisas em livros técnicos, artigos científicos, leis, resoluções do Bacen.

4 DISCUSSÃO

4.1 Discussão Geral

Inicialmente, para compreender os riscos contidos nos diversos títulos existentes no mercado financeiro, seja na renda fixa ou na renda variável ou nos criptoativos, faz-se necessário compreender, como operá-los e assim evitar possíveis perdas (risco) envolvidas por trás de cada título disponível aos investidores.

Portanto, para compreender a Taxa Selic é preciso estudar seus conceitos, saber como se deu sua criação e, desta maneira, entender como é formada a taxa de juros brasileira.

A sigla SELIC se divide em três significados: o Sistema Especial de Liquidação e Custódia – SELIC; a Taxa Selic Meta e a Taxa Selic Over. Destarte, cada sistemática será esclarecida nos tópicos seguintes com a finalidade de distingui-las.

Certificado de Depósitos Interfinanceiros (CDI), com vista ao CDI Over, realizados no ambiente da Bolsa, Brasil, Balcão (B3), por meio da Cetip – Central de Custódia e de Liquidação Financeira de Títulos.

4.2 Formação da taxa de juros brasileira

A princípio, será investigada a importância da taxa de juros remuneratórios e a taxa de juro de mora. A primeira é definida nos sistemas capitalistas como a taxa de remuneração do capital, ou seja, é o preço da renúncia do gasto presente pela liquidez futura. A segunda, é uma punição pelo inadimplemento de determinada obrigação financeira.

KEYNES (1982, pp.136-142), no livro intitulado A Teoria do Geral do Emprego, do Juro e da Moeda, assevera que o juro está ligado à propensão marginal a consumir, quer dizer “é o ‘preço’ mediante o qual o desejo de manter a riqueza em forma líquida se concilia com a quantidade de moeda disponível”. Isto se traduz na abdicação de poupar no presente, para alcançar uma perspectiva futura de liquidez (entesouramento).

No livro Matemática Financeira e suas Aplicações, ASSAF NETO (2019, p. 1) garante que a taxa de juros tem que ser eficiente para recompensar o risco da operação (empréstimo ou aplicação) devido às incertezas futuras da economia. Deve-se considerar o efeito da inflação, a qual representa o aumento generalizado nos níveis gerais de preço. Por fim, em seu cômputo, precisa ser ponderado o custo de oportunidade, ou seja, a opção de adiar um consumo hoje ou poupar para o futuro, tendo em vista a acumulação de riqueza ao longo do tempo.

4.3 Taxa Selic sob o ponto vista econômico

Do mesmo modo, ao entrar na discussão a respeito do desenvolvimento da Taxa Selic é imperativo ter ciência como essa taxa é constituída e negociada no mercado financeiro, bem como seu sistema de liquidação e custódia.

4.3.1 Sistema Especial de Liquidação e Custódia (SELIC)

O Sistema Especial de Liquidação e Custódia – SELIC foi regulamentado pelo Banco Central do Brasil, por meio da Circular nº 466, em sessão realizada em 10/10/1979.

O SELIC tem como função a custódia e liquidação dos Títulos Públicos Federais, sendo definido pelo Bacen da seguinte forma:

[…] O Sistema Especial de Liquidação e de Custódia (SELIC) é uma infraestrutura do mercado financeiro brasileiro (IMF), administrada pelo Banco Central do Brasil (BCB), que se destina à custódia de títulos escriturais de emissão do Tesouro Nacional (TN), bem como ao registro e à liquidação de operações com esses títulos […] (Circular nº 466/1979 – BACEN)

O economista e doutrinador ASSAF NETO (2019, p. 62), em seu livro Mercado Financeiro, ensina que em 1979 o Sistema Especial de Liquidação e Custódia (SELIC) foi criado pelo Banco Central do Brasil e pela Andima (Associação Nacional das Instituições do Mercado Aberto).

O SELIC funciona como uma Clearing House (casa de liquidação), faz parte do Sistema Brasileiro de Pagamentos (SBP). Nele são negociados e custodiados apenas títulos Públicos Federais (LTN, NTN-B, LFT). A colocação desses títulos no mercado é feita por meio de “oferta Pública Formal Eletrônica – OfPub e oferta a Dealers – of Dealers, sob controle do Bacen.” (ASSAF NETO, 2019, p. 62).

Os Dealers são pessoas físicas ou jurídicas especialistas em negociar bens e serviços no mercado por conta própria. No Brasil, foi criado um sistema nacional de dealers que é composto por instituições financeiras habilitadas pelo Governo encarregadas de comprar e vender títulos públicos. (ASSAF NETO, 2019, p. 23)

4.3.2 Taxa Selic Meta

A Taxa Selic Meta é definida pelo Comitê de Política Monetária (Copom), o qual foi criado em 20/06/1996, cuja “competência é definir a meta da Taxa Selic e divulgar o Relatório de Inflação”. (BACEN, on-line: Definição e histórico)

Taxa Selic é conceituada como: “(taxa média dos financiamentos diários, com lastro em títulos federais, apuradas no Sistema Especial de Liquidação e Custódia), a qual vigora por todo o período entre as reuniões ordinárias do Comitê” – COPOM. (BACEN, on-line: Definição e histórico)

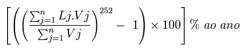

A Resolução BCB nº 46/2020, publicada no Diário Oficial da União – DOU, em 25/11/2020, prevê em seu art. 1º que no “cálculo da Taxa Selic são consideradas as operações de compra e venda de títulos federais com compromisso de revenda assumido pelo comprador conjugado com compromisso de recompra assumido pelo vendedor para liquidação no dia útil subsequente”.

Ainda com referência à Resolução supra, o seu artigo 2º demonstra a fórmula de cálculo, a qual é expressa com base em 252 dias úteis ao ano.

sendo:

“Lj: fator diário correspondente à taxa da j-ésima operação;

Vj: valor financeiro correspondente à taxa da j-ésima operação;

n: número de operações que compõem a amostra”.

Pela fórmula acima, percebe-se que o cálculo da Taxa Selic se trata de uma operação de juros compostos.

ASSAF NETO (2019, p. 63) garante que a Taxa Selic é a taxa básica da economia, pois serve de parâmetro para formação dos juros no mercado.

De acordo com a Andima – Associação Nacional das Instituições do Mercado Financeiro, a formação da taxa de juros Selic se dá por meio de operações compromissadas, é livre de risco, é composta pela taxa de juros reais e taxa de inflação, da seguinte forma:

[…] as taxas de juros relativas às operações em questão refletem, basicamente, as condições instantâneas de liquidez no mercado monetário (oferta versus demanda de recursos).

Estas taxas de juros não sofrem influência do risco do tomador de recursos financeiros nas operações compromissadas, uma vez que o lastro oferecido é homogêneo.

Como todas as taxas de juros nominais, por outro lado, a Taxa SELIC pode ser decomposta ex-post, em duas parcelas: taxa de juros reais e taxa de inflação no período considerado.

A Taxa SELIC, acumulada para determinados períodos de tempo, correlaciona-se positivamente com a taxa de inflação apurada ex post” […]

Segundo a Andima, o processo de compreensão do conceito da formação da Taxa Selic e sua composição passa pela distinção entre taxa de juro nominal e taxa de juro real.

O Bacen entende que “as taxas de juros reais correspondem a taxas de juros nominais descontadas as taxas de inflação dos períodos analisados.” (grifou-se)

A Andima é clara ao garantir que a Taxa Selic é composta por duas partes, uma taxa de juros reais e outra taxa de inflação (ex-post). Necessário se faz compreender o que significa essa parcela classificada como “ex-post”.

FIORENCIO (1995, IPEA, online) em seu artigo denominado: Inflação e indexação de equilíbrio, afirma que para que haja o equilíbrio da economia deve-se equacionar a taxa de inflação e determinar um grau de indexação que “promova a igualdade ex-post entre oferta e demanda agregadas” e também os “custos e as receitas marginais da indexação”.

A autoridade monetária é firme ao conceituar que os “juros reais ex-post referem-se a períodos passados”.

Para o Bacen a “taxa real ex-post da economia brasileira pode ser calculada como a taxa SELIC efetiva acumulada nos últimos 12 meses, descontada a inflação acumulada no mesmo período.” (grifou-se)

Portanto, a autoridade monetária não deixa dúvida de que a taxa Selic engloba juros e atualização monetária (inflação) quando medida no período 12 meses. Em outras palavras a Taxa Selic corresponde à taxa de juro real.

Importante aclarar que a Taxa Selic não pode ser calculada como nos casos dos índices existente na economia (IPCA, IGP-M, ICC, IPC e outros) acumulando-se com juros remuneratórios, pois estaríamos, segundo os tribunais e doutrina vigente, cometendo anatocismo.

4.4 Taxa Selic Overnight

ASSAF NETO (2019, p. 63) esclarece que a Taxa Selic overnight ou Taxa Selic Over representa “a média ponderada de um dia das operações de financiamento lastreada em títulos públicos federais no sistema Selic. Essa é uma taxa de referência para operações de curtíssimo prazo (1 dia) realizada entre bancos”.

Assim, a taxa Selic over é negociada no mercado interbancário, ou melhor dizendo, entre os bancos, pois ao final de cada dia essas instituições financeiras devem estar com o seu caixa “zerado”, por imposição de norma do Bacen. Caso ocorra desencaixe a maior ou a menor no fluxo de caixa faz-se as negociações de empréstimos entre os bancos superavitários e bancos deficitários.

Se nessas operações forem dadas como garantia títulos públicos federais, estes serão liquidados no Sistema SELIC. Portanto, a média das quantidades negociadas formará a taxa diária da Taxa Selic. Caso a garantia seja um título privado, isto formará Taxa DI (depósito interbancário) e será liquidado no ambiente da CETIP (Central de Custódia e de Liquidação Financeira de Títulos Privados), que está sob responsabilidade e regulamentação da B3 (Brasil, Bolsa, Balcão), denominada Bolsa de Valores de São Paulo – BOVESPA.

O cálculo da taxa Over poderá ser realizado de forma “simples” e rápida, por meio da calculadora financeira HP12C. (ASSAF NETO & LIMA, 2019. p. 19, Investimento no Mercado Financeiro, Usando a Calculadora HP12C).

4.5 Taxa CDI

Com vistas à formação do Certificado de Depósito Interbancário (CDI) ou comumente chamado de “DI”, importante analisar o que vem a ser a taxa “ex-ante”, pois está métrica está relacionada aos títulos privados (CDI).

O Banco Central do Brasil afirma que os “juros reais ex-ante são aqueles esperados para períodos futuros”. Desta maneira, a “taxa ex-ante é medida pela expectativa de taxa de juros futuros – pode-se considerar a taxa dos swaps DI pré 360 dias – subtraindo-se a expectativa de inflação para os 12 meses”. (grifou-se)

Para a Bolsa Brasil Balcão (B3)[4] as taxas são calculadas da seguinte forma:

[…] as estatísticas do ativo Taxa DI-Cetip Over (Extra-Grupo) são calculadas e divulgadas pela B3, apuradas com base nas operações de emissão de Depósitos Interfinanceiros pré-fixados, pactuadas por um dia útil e registradas e liquidadas pelo sistema B3, conforme determinação do Banco Central do Brasil […]

Ainda de acordo com ASSAF NETO (p. 167), os ativos comercializados na B3 são conhecidos como DI Over, são negociados por 1 útil, são isentos de impostos e controlados pela CETIP, são expressas por método “linear mensal e capitalização pelos dias úteis previstos na operação”.

4.6 Diferença entre Taxa Selic e Taxa DI

A Taxa Selic leva em consideração os juros reais ex-post, deduzida a inflação acumulada no mesmo período (últimos 12 meses).

A Taxa CDI por sua vez considera a taxa real ex-ante, ou seja, projeta a taxa real futura, em 12 meses, levando-se em conta para o cálculo a taxa dos swaps DI pré 360 dias.

Ambas têm em sua formação em operações compromissadas de compra e revenda, por um dia útil, são livres de impostos e visam financiar instituições financeiras deficitárias, por meio das superavitárias. Apesar de serem consideradas, em tese, livres de risco, entende-se que a Taxa DI, por ser emitida por instituições privadas, carregam um certo componente de risco. A taxa Selic se sobrepõe à taxa DI por ser uma referência para a economia brasileira, ou seja, risco soberano ou quase zero.

5 TAXA MÉDIA DE JUROS

A taxa média de juros nada mais é do que a média das taxas cobradas nas operações crédito perpetradas no mercado, em outras palavras, é o preço que os agentes econômicos estão dispostos a praticar, levando-se em conta a lei da oferta e a lei da demanda.

De acordo com o Perito GILBERTO MELO[5], o Banco Central utiliza como parâmetro a “capitalização das taxas diárias ajustadas para um período padrão de 21 dias úteis” (sic).

O Banco Central do Brasil[6] define a taxa média de juros da seguinte forma:

[…] Taxa média de juros das novas operações de crédito regulamentado pelo Conselho Monetário Nacional (CMN) ou vinculado a recursos orçamentários, contratadas no período de referência. Taxa ponderada pelo valor das concessões. Refere-se aos financiamentos com destinação específica, vinculados à comprovação da aplicação dos recursos voltados para a produção e investimento de médio e longo prazos, tendo como fonte de recursos parte das captações de depósitos à vista e de caderneta de poupança, e fundos e programas públicos. […]

6 RISCO

Pede-se licença, para antes de adentrar ao conceito Econômico-financeiro de risco, traçar um paralelo com a psicologia, tendo em vista que as reações humanas, em teoria, são racionais, geralmente potencializa o medo e assim o risco é intensificado. Um dos ganhadores do prêmio Nobel de Economia, DANIEL KAHNEMAN[7], em seu livro intitulado “Rápido e Devagar, duas formas de Pensas”, pp. 175-185, ensina que o medo, em finanças denominado de risco, está associado a fatores midiáticos e irracionais, uma vez que o noticiário tem o poder de influenciar de forma negativa as relações humanas. Cita como exemplo o fator “morte”, dentro da estatística e à medida que os noticiários vão dando relevância aos fatos. Explica ainda, que muitos recursos públicos poderiam salvar mais vidas, caso não fosse dada tanta ênfase a tais fatos.

Para RUDÁ PELLINI[8], em seu livro “O Futuro do Dinheiro: Banco Digital, Fintechs, Criptomoedas e Blockchain: Entenda de uma vez por todos esses conceitos e saiba como a tecnologia dará liberdade e segurança para você gera riqueza”, embora seja uma obra volta para o mercado de criptoativos, ensina (p.22-24) que o medo de investir está ligada, ainda, à memória inflacionária (hiperinflação). Relaciona também ao fato de nos últimos 25 anos a moeda brasileira (Real) ter perdido 83% em termos de poder aquisitivo, não obstante ter posto fim a elevada inflação vivida na década de 1980. Acrescenta que o medo de investir está ligado ao risco e isto faz com que o investidor tome decisões ruins de investimento. Cita como exemplo a caderneta de poupança, que traz consigo uma “sensação de segurança”, todavia em 2018, essa modalidade de investimento teve um rendimento de 4,23%, sendo que a inflação foi de 3,75%, o que gerou um lucro real de 0,48%, enquanto quem investiu na bolsa de valores (Bovespa) acumulou ganhos de 15% no mesmo período, percebe-se assim o desequilíbrio nos investimentos devido ao medo, que está associado ao risco, por não saber tomar as melhores decisões no campo financeiro.

Por fim, vale ressaltar lição do saudoso economista e ex-ministro da Economia Mário Henrique Simonsen, que em sua obra “Ensaio Analíticos”, ensina que entre um investimento binário, no qual o investidor pode perder ou ganhar, dada a incerteza de uma renda certa ou uma muito arriscada o investidor tenderá a optar pela renda certa dada a probabilidade de perda, considerando a aversão ao risco, p. 382[9]:

[…] Dizer que a derivada segunda da função utilidade é negativa equivale a afirmar que a função utilidade é estritamente côncava, como na figura 1. Ou seja, se :

Isso é o mesmo que dizer que a utilidade da loteria é binária é menor do que a de uma renda certa igual ao valor esperado da loteria. De modo geral, se z é uma variável aleatória não-degenerada de média Ez, se a função utilidade é estritamente côncava:

Isso se chama aversão ao risco, equivalente à utilidade marginal da renda decrescente: entre uma renda certa e uma loteria de igual valor esperado, o indivíduo prefere a renta certa […] (sic, negritou-se, grifou-se)

6.1 Classificação dos ricos

Este tópico analisará os riscos, basicamente, ligados à renda fixa, assim não serão abordados os riscos relacionados à renda variável e criptoativos, apesar estarem inseridos no mesmo panorama e complemente os demais riscos em investimentos. Em ocasião oportuna, estes poderão ser tratados com mais acuidade.

Além dos riscos infra relacionados, pode-se classificar também os ligados às questões geopolíticas, globalização das economias, operação com derivativos, que deixam as operações mais complicadas e adiciona mais volatilidade aos mercados, criando um ambiente de negócios incerto.

O risco é inerente à atividade financeira e sua intermediação, de tal modo que deve sempre está associado ao retorno. Assim sem risco não existe retorno e todo retorno implicar em correr risco, ou seja, o risco deve ser proporcional ao retorno (quanto maior o risco, mais se deve exigir o retorno).

ASSAF NETO, p. 150, classifica os principais riscos financeiros em oito classes, sendo:

- Risco na Variação das Taxas de Juros;

- Risco de Crédito;

- Risco de Mercado;

- Rico Operacional;

- Risco de Câmbio;

- Risco Soberano;

- Risco de Liquidez;

- Risco Legal.

Antes de explicar os tipos de riscos supraditos, necessário de se faz de examinar outro tipo de risco que não foi elencado acima, o chamado Risco Moral ou Moral Hazard, em inglês.

O Risco Moral, segundo ASSAF NETO, p. 148, está ligado ao fato de o tomador de empréstimos, após a transação efetuada, mudar seu comportamento em relação ao pagamento devido a mudanças inapropriadas. Assim, o autor assevera que isto é uma assimetria ligada a informações que uma parte obtém, enquanto a outra a parte tem total desconhecimento, ou seja, “uma espécie de informações privilegiadas”.

Feitas considerações acima, adentraremos nos conceitos e nas explicações referentes a este tópico.

Risco na Variação das Taxas de Juros embora o autor escreva a respeito dos riscos nas instituições financeiras, as mesmas podem ser aplicadas às pessoas físicas, microempreendedores e outros agentes da economia.

Esse tipo de risco está ligado às variações das taxas de juros ao adquirir um título, seja público ou privado, pois podem causar um descasamento ao longo do tempo devido à variação da taxa de juros da economia. Por exemplo: se a taxa de juros contratada ao adquirir um título for de 11% a.a e meses depois essa taxa subir para 14% a.a., isto significa que o título adquirido ficou mais barato em relação ao preço de mercado. Assim, caso o investidor queira se desfazer desse investimento antes do tempo contratado sofrerá um deságio, que nos títulos públicos chama-se marcação a mercado, uma vez que o título ficou mais barato. Desta maneira, o investidor terá duas opções para resgatar o valor investido sem prejuízo. A primeira será levar o título até o vencimento e lá resgatar o valor contratado (duration). Caso contrário, deverá esperar que a taxa de juros caia o suficiente para poder realizar o resgate com lucro ou até mesmo com menor prejuízo possível devido ao desencaixe das taxas de juros no orçamento.

Assim, para aplicações com “duration” de maior tempo de aplicação (prazo de captação) se Taxa de Juros de Mercado aumentar, o investidor pode experimentar uma perda, caso contrário, se a taxa de juros de mercado diminuir poderá ter um ganho financeiro antes do tempo de término da contratação.

Já nas aplicações de menor tempo de duração, se taxa de juros de mercado aumenta haverá um ganho financeiro, caso diminua experimentará uma perda, se resgatar antes do prazo contratado.

Daí a necessidade uma gestão de risco realizadas por meio de operações financeiras por intermédio de produtos como: derivativos, contratos futuros, opções, swaps e outros instrumentos financeiros.

Finalmente, o investidor deverá ter uma reserva de emergência com a finalidade suportar o tempo necessário para resgatar os títulos de longo prazo. Desta forma, evitar o risco de incorrer em perdas significativas, pois como dito acima se resgatar no vencimento, o investidor receberá o valor acertado.

Risco de crédito é a possibilidade de o devedor não honrar a dívida (principal + rendimento) mantida na carteira de investimento do credor.

Do mesmo modo, ASSAF NETO, p. 152, leciona que o risco é explicado, dentre outras, pelos seguintes fatores:

- […] não pagamento da dívida (default risk) por parte do devedor;

- Transações de instrumentos de crédito nos mercados futuros e de opções;

- risco legal que envolve o compromisso das partes com a estrutura legal do contrato, legislação do país, entre outras;

- risco de país que deriva principalmente de aspectos regulatórios, políticos e econômicos;

- carteira de crédito com baixa diversificação, elevando o risco pela concentração dos contratos em termos de perfil do devedor, setor de atividade ou região. […] (sic)

No mesmo sentido, a mestra em Economia e escritora MARILIA FONTES[10] assevera, p. 53, em seu livro “Renda Fixa não é Fixa”, que quanto maior prazo de vencimento do título, que se traduz em um empréstimo, seja para o Governo, empresa ou bancos, maior será incerteza atribuído ao risco de crédito e à variação do risco na taxa de juros e, por este motivo, maior deverá ser o prêmio (spread) cobrado para o investidor assumir tal dívida (aquisição do título).

Risco de mercado relaciona-se às variações diárias nas taxas juros, conforme explicado no tópico 4.4 e 4.5. Igualmente, se investidor compra um título, suponha que por 10,5% a.a, ou seja, Ceteris paribus, caso não exista oscilação nos preços (taxa de juros) a cada dia esse título crescerá 0,00039629% a.d., o que se denomina marcação na curva, até completar no vencimento o valor contratado. Destarte, se a taxa juros diária subir ou descer, tem-se uma marcação a mercado. Assim, se essa taxa diária subir e o investidor resolver resgatar o ativo antes do vencimento sofrerá uma marcação a mercado, significando que experimentará um prejuízo, pois o título ficou mais barato em relação aos títulos da mesma categoria. O contrário também é verdadeiro, se a taxa de juros cair, o título se valoriza, assim ao regatar de forma antecipada esse ativo o investidor terá um lucro.

A marcação a mercado só existe nos títulos públicos, não havendo nos títulos de instituições privadas, o que é muito ruim, do ponto vista técnico e financeiro, para o investidor.

Por fim, os riscos de mercado podem ser entendidos como as chances de perdas financeiras decorrentes do desempenho adverso das taxas de juros, da taxa de câmbio, dos índices inflacionários, dos indicadores da bolsa de valores, dos derivativos, dos preços de commodities, dentre outros.

Fonte: https://euqueroinvestir.com/renda-fixa/marcacao-mercado-ativo-preco-justo [11]

Risco Operacional esta variável está relacionada, principalmente, às instituições financeiras em seu gerenciamento de risco. Não obstante, enquadre também os demais agentes econômicos.

O risco operacional é atribuído a perdas diretas ou indiretas devido a erros humanos, “falhas de sistema de informações e computadores, fraudes, eventos externos, entre outros”. Assim, estas variáveis podem gerar perdas e não atingir seus objetivos. Também, está ligado ao desconhecimento do negócio, falta de clareza na definição, comunicação, controles internos e gestão de risco independente relacionadas às atividades das organizações. Desta forma, a administração superior e o Conselhos Fiscal exercem importante papel na resolução das deficiências identificadas.

Risco de câmbio surge quando um investidor ou empresa aplica no exterior ficando exposto ao risco de variação na taxa de juros; ao risco de crédito; ao risco de câmbio e ao risco soberano do país.

O investidor ou empresa podem assumir posições compras (ativa) ou vendida (passiva). A posição ativa é quando se contraí no mercado à vista ou no mercado futuro moeda estrangeira em volume maior que as vendas realizadas. Doutra forma, temos a posição passiva (vendida), ou seja, quando se vende mais do que compra.

Neste cenário, se na posição comprada o preço da moeda estrangeira se apreciar em relação à cotação atual o investidor aufere lucro, caso contrário (desvalorizar) implica em prejuízo. Já na posição vendida, ocorre o oposto, se a moeda estrangeira “subir” (valorizar) o investidor experimenta uma perda, em sentido contrário lucro.

Ressalte-se que para ocorrer um negócio, sempre haverá duas partes uma comprada e outra vendida, ou seja, acontecerá uma especulação entre os investidores. Necessário observar, também, que o mercado financeiro, que engloba o mercado de capitais, não pode ser visto como um “campo de apostas”, pois ao assumir tal pressuposto o investidor potencializa seu risco e poderá experimentar grandes perdas, seja na renda fixa, na renda variável ou de criptoativos.

Finalizando esse tema, os economistas PINDYCK & RUBINFELD, em sua obra Microeconomia[12], p. 572, cita o economista italiano Vilfredo Pareto, na eficiência de Pareto, no conceito de trocas, o qual assevera: “Em uma distribuição eficiente das mercadorias, ninguém consegue aumentar seu próprio bem-estar sem reduzir o bem-estar de alguma outra pessoa.”

Risco Soberano ou risco-país é medido pela capacidade de o governo ou de o país não honrar seus fluxos de pagamentos com credores estrangeiros. Assim, ao realizar aplicações financeiras em outro país os investidores também correm risco de crédito.

Devido aos riscos envolvidos nesse tipo de operação os investidores devem ficar atentos aos spreads relacionados risco-país e ao risco do emissor. Assim, ao tomar a decisão de comprar uma dívida (título setor público ou do setor privado) de um país, o investidor nacional deve ficar atento as notas de crédito que as instituições de classificação de risco atribuem aos governos e às empresas.

De acordo com ASSAF NETO, p. 156, “o risco soberano é medido considerando os títulos de dívida soberanos, geralmente de longo prazo. Expressa em outras palavras, os fundamentos econômicos de um país.” (sic)

O renomado autor informa ainda que o risco soberano também leva em conta “os títulos privados e de menor maturidade”. O Banco Central do Brasil entende que o risco soberano oferece maior estabilidade, por sofrer menos influência nas variáveis econômicas de curto prazo.

Os títulos dos governos são considerados os mais seguros da economia, tendo como referência os títulos do Tesouro do Estados Unidos da América como “livres de risco”.

No Brasil, o Tesouro Selic é considerado “livre de risco” ou “quase livre de risco”. Segundo a doutrinadora MARILIA FONTES, p. 147, “em linguagem coloquial, que o Tesouro Selic é um título “sem risco”, porque você não corre o risco de mercado da taxa variar, você apenas corre o risco de crédito do governo”. (sic, negritou-se, grifou-se)

Risco de liquidez ocorre quando uma instituição financeira sofre com a retirada de valores por parte dos depositantes, ou melhor, quando a instituição não consegue honrar as solicitações de saque por parte dos depositantes.

A liquidez de mercado está relacionada à capacidade das instituições honrarem seus compromissos de forma rápida sem comprometer a segurança ou criar alterações proeminentes nos preços praticados.

Os bancos, por trabalharem de forma alavancada, podem sofrer quando um número elevado de agentes da economia realizar solicitações saques e não houver disponibilidade suficiente para efetuar os pagamentos, podendo, em caso extremo, chegar à falência. Na maioria, os casos de retiradas excessivas estão ligados à instabilidade de mercado, à avaliação negativa da instituição ou a fraude.

Risco legal pode ocorrer devido à falta de uma legislação atualizada, eficiente relativa ao mercado financeiro e o desconhecimento. Isto ocorre tanto na economia interna (nacional), quanto nas externas (outras economias).

7 FUNDO GARANTIDOR DE CRÉDITOS (FGC)

O FGC[13] foi criado em 1995, depois da autorização do CMN (Conselho Monetário Nacional), após a forte crise bancária no Brasil. É uma associação privada, sem fins lucrativos, que integra do Sistema Financeiro Nacional (SFN), agindo para expandir a confiança das pessoas neste sistema.

Uma das finalidades é minimizar o risco de colapso dos bancos saudáveis em caso de liquidação, intervenção ou falência em banco(s), como os que ocorrendo recentemente no Brasil.

De forma pontual, presta assistência aos associados promovendo a liquidez ou estrutural.

Tem a função de resguardar depositantes e investidores no domínio do Sistema Financeiro Nacional, até os limites estabelecidos pela regulamentação, que atualmente encontra-se da seguinte forma: R$ 250.000,00 por CPF, CNPJ e por instituição ou conglomerado financeiro, limitado a R$ 1.0000.000,00, em um período de até 4 anos, caso aconteça a liquidação de mais de uma instituição financeira associada.

Assim, de forma a gerenciar o risco, orienta-se que caso o investidor detenha R$ 1.0000.000,00 em uma instituição financeira, incluindo investimento e depósitos em conta corrente, que diversifique esse valor em quatros instituições financeiras diferentes, atentando-se aos conglomerados.

Também, com a finalidade de mitigar o risco, acima de um milhão de reais, devido à limitação do FGC[14], é necessário que o investidor procure alternativas seguras de investimento, como por exemplo Títulos do Governos (Tesouro Direto), fundos de investimento que acompanham o “benchmark” alinhado ao seu perfil de investidor, sempre verificando, dentre outras coisas, a taxa de administração, histórico e o desempenho dos gestores em caso de fundos de investimentos para maximizar a taxa de retorno da aplicação e mitigar o risco.

O FGC não cobre os títulos do Governo, uma vez que estes são considerados ativos soberanos. A cobertura é apenas para instituições financeiras privadas e associadas ao FGC.

As instituições associadas ao FGC, além da Caixa Econômica Federal e dos diversos tipos de bancos, são: sociedades de crédito, financiamento e investimento, as sociedades de crédito imobiliário, as companhias hipotecárias e as associações de poupança e empréstimo, com atuação no território brasileiro.

Produtos que são cobertos pelo FGC: Conta corrente e poupança; Certificado de Depósito Bancário (CDB); e Recibo de Depósito Bancário (RDB); Letras de Crédito Imobiliário (LCI); Letras de Crédito do Desenvolvimento (LCD); Letras de Crédito do Agronegócio (LCA); Letras Hipotecárias (LH); Letras de Câmbio (LC); Conta salário; e Operações compromissadas (Títulos emitidos depois de 8 de março de 2012 por empresa ligada).

Produtos que não cobertos pelo FGC: Títulos Públicos (Tesouro Direto); Título de capitalização; Letra Imobiliária Garantida (LIG); Letra Imobiliária (LI).

Finalmente, a economista MARILIA FONTES, p. 92, em seu livro informa que “se mais de 2,04% do sistema financeiro quebrar, o FGC não vai ter recursos disponíveis para honrar com a garantia”. Desta maneira, percebe-se que o próprio FGC traz em si um risco embutido em caso insolvência nos Sistema Financeiro.

CONSIDERAÇÕES FINAIS

Mais uma vez em relação ao risco, cita Warren Buffett: “nunca teste a profundidade de um rio com os dois pés”. Esta frase sintetiza e esclarece que o investidor deve sempre ter cautela, antes de assumir um determinado risco.

Ponto fundamental de tudo que foi exposto, está relacionado até que ponto o investidor suporta assumir determinado risco e qual o nível de retorno que está preparado a ganhar.

Em relação aos diversos ativos de investimentos, seja renda fixa, renda variável, criptoativos e até mesmo a compra de um imóvel ou veículo para aluguel, por exemplo, tudo envolve risco.

Com relação a segurança e mitigação de risco, a literatura classifica os títulos do Governo (s) como soberanos, ou seja, “livres de risco” ou quase livre de risco. Na economia brasileira esse título é denominado como LFT (Tesouro Selic), negociado no ambiente do Sistema do Tesouro Direto.

Com referência aos títulos privados (CDB, RDB, LCI, LCA etc.), estes carregam um grau maior de risco, sendo mais comuns: variação nas taxas de juros, risco de crédito, risco de liquidez e risco de mercado.

Ao negociar moedas e títulos de outras nações, o investidor pode incorrer nos riscos de variação de câmbio, variação nas taxas de juros do país, risco legal e risco de crédito.

Como visto no tópico 7, o próprio FGC também tem risco de crédito diante de um colapso no mercado financeiro, em outras palavras, devido à sua capacidade pagamento ser limitada. Destarte, este pode não honrar seus compromissos em caso de uma “corrida” dos investidores para resgates de uma só vez nas instituições financeiras associadas.

Também, por desinformação podem ter sua rentabilidade reduzida, em face de um portfólio mal estruturado e muitas vezes arriscado.

Os títulos de médio e longo prazo, mesmo na renda fixa, trazem consigo maiores riscos embutidos, pois nesse entretempo, irão sofrer mais influências de variáveis exógenas e endógenas, tais como: risco político, risco de variação na taxa de juros, risco de crédito, risco de variação inflacionária, risco geopolítico, risco legal, como estão sendo noticiado no mercado brasileiro etc.

Diante de tudo que foi explicitado, constata-se que a maioria dos agentes econômicos superavitários, evitam realizar investimentos, por desconhecimento dos ricos e quando os faz, fá-los de maneira equivocada, assumindo, assim, riscos desnecessários e muitas vezes suportando prejuízos por falta de conhecimento da matéria, falta de informação e até mesmo devido a profissionais, que na sua atuação diária, indicam ativos arriscados e sem o compromisso de informar o que está embutido no produto “vendido”.

Por fim, conclui-se e se orienta que antes de realizar qualquer tipo de investimento, o investidor tenha ciência e conhecimento do seu perfil de risco, conhecer os riscos dos ativos financeiros à sua disposição, seja por meio de estudos ou orientação técnica, a fim de compor uma carteira de investimento diversificada, visando auferir maior retorno e menor risco possível.

REFERÊNCIA

ANDIMA, Associação Nacional das Instituições do Mercado Financeiro. Taxa SELIC. [S. l.]. Disponível em: https://enfin.com.br/termo/taxa-SELIC-idoqm1gt. Acesso em: 21 mai. 2022.

ASSAF NETO, A. MATEMÁTICA FINANCEIRA E SUAS APLICAÇÕES: Conceitos Gerais e Juros Simples. 14ª. ed. São Paulo: Atlas, 2019. 255 p. ISBN 978-85-97-020995-3.

ASSAF NETO, A; GUASTI LIMA, FABIANO. INVESTIMENTO O MERCADO FINANCEIRO USANDO CALCULADORA HP 12C: Taxa por dia útil (Taxa Over). 4ª. ed. São Paulo: Atlas, 2019. 19 p. v. 1. ISBN 978-85-97-02205-6.

ASSAF NETO, A. MERCADO FINANCEIRO: Mercados Financeiros: Monetário e Crédito. 14ª. ed. São Paulo: Atlas, 2019. 383 p. ISBN 978-85-97-01779-3.

______ ASSAF NETO, A. MERCADO FINANCEIRO: Risco nas Instituições Financeiras. 14ª. ed. São Paulo: Atlas, 2019. 383 p. ISBN 978-85-97-01779-3.

BRASIL. BACEN. Aperfeiçoamentos da metodologia de cálculo da Taxa Preferencial Brasileira: Estudo Especial nº 40/2019. [S. l.], (2018. Disponível em: https://www.bcb.gov.br/conteudo/relatorioinflacao/EstudosEspeciais/Aperfeicoamentos_da_metodologia_de_calculo_da_Taxa_Preferencial_Brasileira.pdf. Acesso em: 17 jun. 2022.

______ BACEN. Taxa média de juros das operações de crédito com recursos direcionados – Pessoas físicas – Financiamento imobiliário com taxas de mercado. Brasil: BACEN, 2022. Disponível em: https://dadosabertos.bcb.gov.br/dataset/20772-taxa-media-de-juros-das-operacoes-de-credito-com-recursos-direcionados—pessoas-fisicas—fi. Acesso em: 4 abr. 2026.

SAGRADA, Biblia. A sabedoria vale mais que ouro puro: Provérbios 20:5. Rio de Janeiro: Abba Press Editora e Divulgadora Cultural, 2022. 1.844 p. ISBN 978-85-7857-027-9.

______, BACEN. CIRCULAR Nº 466/1979: Regulamento do “Sistema Especial de Liquidação e de Custódia de Letras do Tesouro Nacional”. Brasília – DF, 11 out. 1979. Disponível em: https://www.bcb.gov.br/pre/normativos/circ/1979/pdf/circ_0466_v1_o.pdf. Acesso em: 21 mai. 2022.

_____, BACEN. Definição e histórico: Comitê de Política Monetária (Copom). Brasília, 2017. Disponível em: https://www.bcb.gov.br/htms/copom_normas/a-hist.asp?idpai=co&frame=1. Acesso em: 22 mai. 2022.

_____, Diário Oficial da União. Resolução BCB Nº 46, de 24 de novembro de 2020. 225. ed. Brasília: DOU, 25 nov. 2020. Seção: 1, p. 107. Disponível em: https://www.in.gov.br/en/web/dou/-/resolucao-bcb-n-46-de-24-de-novembro-de-2020-290037317. Acesso em: 22 mai. 2022.

______, BACEN. SOBRE O SELIC: Conceito. Brasília – DF, 11 out. 1979. Disponível em: https://www.bcb.gov.br/htms/SELIC/SELICintro.asp?idpai=SELIC&frame=1. Acesso em: 1 jun. 2022.

______, BACEN. Taxa de juros reais ex-post ou ex-ante? Qual delas reflete melhor o estado atual da economia? Brasília – DF, 23 maio 2017. Disponível em: https://www.bcb.gov.br/detalhenoticia/97/noticia. Acesso em: 1 jun. 2022.

______, BOLSA, BRASIL, BALCÃO; JOÃO, Carlos Prandini. Metodologia de Apuração da Taxa: TAXA DI Critério de Apuração. São Paulo: Prof. Dr. João Carlos Prandini, 2016. Doutor em Matemática pela Universidade de São Paulo e diretor da Bloom Consulting. Disponível em: https://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-de-segmentos-e-setoriais/di/metodologia-de-apuracao-da-taxa/. Acesso em: 22 mar. 2026.

______FGC. Fundo Garantidor de Créditos (FGC): Nossa história. [S. l.]: Fundo Garantidor de Créditos – FGC, 2025. Disponível em: https://fgc.org.br/quem-somos. Acesso em: 4 abr. 2026.

______FGC. SOBRE A GARANTIA FGC: Limites de cobertura. [S. l.]: Fundo Garantidor de Créditos – FGC, 2025. Disponível em: https://www.fgc.org.br/sobre-garantia-fgc. Acesso em: 4 abr. 2026.

_____, Receita Federal do Brasil. Taxa de Juros Selic: Taxa de Juros Selic. [S. l.], 1 out. 2021. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/pagamentos-e-parcelamentos/taxa-de-juros-selic#Taxa_de_Juros_Selic. Acesso em: 09 jun. 2022.

_____, RESOLUÇÃO BCB nº 24/11/2020/2020. [S. l.], 27 out. 2021. Disponível em: https://www.bcb.gov.br/htms/SELIC/SELICrtaxareg.asp?idpai=SELICTAXA&frame=1. Acesso em: 09 jun. 2022

_____, RESOLUÇÃO BCB nº 61/2021. [S. l.], 27 out. 2021. Disponível em: https://www.bcb.gov.br/htms/SELIC/SELICrtaxareg.asp?idpai=SELICTAXA&frame=1. Acesso em: 27 out. 2022

FIORENCIO, Antônio. Inflação e indexação de equilíbrio. Pesquisa e Planejamento Econômico – PPE, Rio de Janeiro, ano 1995, v. 25, n. 2, p. 323-336, 1995. Disponível em: https://ppe.ipea.gov.br/index.php/ppe/article/viewFile/780/720. Acesso em: 15 jun. 2022.

FONTES, Marilia. Renda Fixa não é Fixa: Títulos Públicos. 2. ed. São Paulo: Nord Research, 2022. 162 p. ISBN 978-65-994615-2-1.

INSTITUTO BRASILEIRO DE ASSESSORIA E DESENVOLVIMENTO, IBADE. 10 frases de Warren Buffett para te ajudar nas finanças: O megainvestidor é o quarto homem mais rico do mundo, e pode te dar um conselho (ou dez) sobre dinheiro. Brasil: IBADE, 2020. Disponível em: https://ibadeinstituto.com.br/index.php?option=com_content&view=article&id=233&catid=8&Itemid=101. Acesso em: 5 abr. 2026.

KAHNEMAN, DANIEL. RÁPIDO E DEVEGAR DUAS FORMAS DE PENSAR: Disponibilidade, Emoção e Risco. 1. ed. Rio de Janeiro: Objetiva, 2016. v. 1, cap. 13, p. 175-185. ISBN 978-85-390-0383-9.

KEYNES, J. Maynarrd.: Teoria geral da taxa de juros. 1ª. ed. São Paulo: Atlas, 1982. 136-142 p. A TEORIA DO GERAL DO EMPREGO, DO JURO E DA MOEDA ISBN 85-224-1457-2.

LASKSHMAN, Achuthan; BANERJI, Anirvan. Dominando Ciclos Econômicos: Como prever e rucrar com momentos decisivos na economia: A Ressureição do Risco. 1. ed. Belo Horizonte: Letramento Editora e Livraria, 2023. 170 p. ISBN 978-65-5932-415-6.

MELO, Gilberto. O que é taxa média de mercado?. Brasil: Copyright © 2026 Gilberto Melo. Arte de Claude Monet., 2009. Disponível em: https://gilbertomelo.com.br/o-que-e-taxa-media-de-mercado/. Acesso em: 4 abr. 2026.

PELLINI, Rudá. O FUTURO DO DINHEIRO: BANCO DIGITAL, FINTECHS, CRIPTOPOEDAS E BLOCKCHAIN: ENTENDA DE UMA VEZ POR TODAS ESSES CONCEITOS E SAIBA COMO A TECNOLOGIA DARÁ LIBERDADE E SEGURANÇA PARA VOCÊ GERA RIQUEZA: Poupar é indipensável. Investir a grana guardada é fundamental. E escolher bem os produtos financeiros nos quais você investirá é tão importante quanto. 1ª. ed. São Paulo: Gente, 2019. 208 p. v. 1. ISBN 978-85-452-0370-4.

PINDICK, Robert S.; RUBINFELD, Daniel L. MICROECONOMIA: Equilíbrio Geral e Eficiência Econômica. 5. ed. São Paulo: Prentice Hall, 2002. 711 p. ISBN 85.87918-11-7.

SIMONSEN, Mário H. ENSAIOS ANALÍTICOS: A Teoria da Escolha. 2.. ed. Rio de Janeiro: Fundação Getúlio Vargas, 1994. 460 p. v. 1. ISBN 85-225-0175-0175-0.

ZUCARE, Cláudia. Marcação a mercado: o que muda na renda fixa a partir de amanhã? Entendi o que é, mas como funciona na prática? EQI+, 9 out. 2025. Disponível em: https://euqueroinvestir.com/renda-fixa/marcacao-mercado-ativo-preco-justo. Acesso em: 30 mar. 2026.

[1] LASKSHMAN, Achuthan; BANERJI, Anirvan. Dominando Ciclos Econômicos: Como antecipar e lucrar com momentos decisivos na economia: A Ressureição do Risco. 1. ed. Belo Horizonte: Letramento Editora e Livraria, 2023. 170 p. ISBN 978-65-5932-415-6.

[2] INSTITUTO BRASILEIRO DE ASSESSORIA E DESENVOLVIMENTO, IBADE. 10 frases de Warren Buffett para te ajudar nas finanças: O megainvestidor é o quarto homem mais rico do mundo, e pode te dar um conselho (ou dez) sobre dinheiro. Brasil: IBADE, 2020. Disponível em: https://ibadeinstituto.com.br/index.php?option=com_content&view=article&id=233&catid=8&Itemid=101. Acesso em: 5 abr. 2026.

[3] SAGRADA, Biblia. A sabedoria vale mais que ouro puro: Provérbios 20:5. Rio de Janeiro: Abba Press Editora e Divulgadora Cultural, 2022. 1.844 p. ISBN 978-85-7857-027-9.

[4] Disponível em: BRASIL, BOLSA, BRASIL, BALCÃO; JOÃO , Carlos Prandini. Metodologia de Apuração da Taxa: TAXA DI Critério de Apuração. São Paulo: Prof. Dr. João Carlos Prandini, 2016. Doutor em Matemática pela Universidade de São Paulo e diretor da Bloom Consulting. Disponível em: https://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-de-segmentos-e-setoriais/di/metodologia-de-apuracao-da-taxa/. Acesso em: 22 mar. 2026.

[5] MELO, Gilberto. O que é taxa média de mercado?. Brasil: Copyright © 2026 Gilberto Melo. Arte de Claude Monet., 2009. Disponível em: https://gilbertomelo.com.br/o-que-e-taxa-media-de-mercado/. Acesso em: 4 abr. 2026.

[6] BRASIL, BACEN. Taxa média de juros das operações de crédito com recursos direcionados – Pessoas físicas – Financiamento imobiliário com taxas de mercado. Brasil: BACEN, 2022. Disponível em: https://dadosabertos.bcb.gov.br/dataset/20772-taxa-media-de-juros-das-operacoes-de-credito-com-recursos-direcionados—pessoas-fisicas—fi. Acesso em: 4 abr. 2026.

[7] KAHNEMAN, DANIEL. RÁPIDO E DEVEGAR DUAS FORMAS DE PENSAR: Disponibilidade, Emoção e Risco. 1. ed. Rio de Janeiro: Objetiva, 2016. v. 1, cap. 13, p. 175-185. ISBN 978-85-390-0383-9.

[8] PELLINI, Rudá. O FUTURO DO DINHEIRO: BANCO DIGITAL, FINTECHS, CRIPTOPOEDAS E BLOCKCHAIN: ENTENDA DE UMA VEZ POR TODAS ESSES CONCEITOS E SAIBA COMO A TECNOLOGIA DARÁ LIBERDADE E SEGURANÇA PARA VOCÊ GERA RIQUEZA: Poupar é indispensável. Investir a grana guardada é fundamental. E escolher bem os produtos financeiros nos quais você investirá é tão importante quanto. 1ª. ed. São Paulo: Gente, 2019. 208 p. v. 1. ISBN 978-85-452-0370-4.

[9] SIMONSEN, Mário H. ENSAIOS ANALÍTICOS: A Teoria da Escolha. 2.. ed. Rio de Janeiro: Fundação Getúlio Vargas, 1994. 460 p. v. 1. ISBN 85-225-0175-0175-0.

[10] FONTES, Marilia. Renda Fixa não é Fixa: Títulos Públicos. 2. ed. São Paulo: Nord Research, 2022. 162 p. ISBN 978-65-994615-2-1.

[11] ZUCARE, Cláudia. Marcação a mercado: o que muda na renda fixa a partir de amanhã?: Entendi o que é, mas como funciona na prática? EQI+, 9 out. 2025. Disponível em: https://euqueroinvestir.com/renda-fixa/marcacao-mercado-ativo-preco-justo. Acesso em: 30 mar. 2026.

[12] PINDICK, Robert S.; RUBINFELD, Daniel L. MICROECONOMIA: Equilíbrio Geral e Eficiência Econômica. 5. ed. São Paulo: Prentice Hall, 2002. 711 p. ISBN 85.87918-11-7.

[13] BRASIL, FGC. FUNDO GARANTIDOR DE CRÉDITOS (FGC): Nossa história. [S. l.]: Fundo Garantidor de Créditos – FGC, 2025. Disponível em: https://fgc.org.br/quem-somos. Acesso em: 4 abr. 2026.

[14] BRASIL, FGC. SOBRE A GARANTIA FGC: Limites de cobertura. [S. l.]: Fundo Garantidor de Créditos – FGC, 2025. Disponível em: https://www.fgc.org.br/sobre-garantia-fgc. Acesso em: 4 abr. 2026.

[I] Economista; Mestrando em Economia; Especialista em Investimentos, Banking e Certificações; Especialista em Perícia Judicial e Práticas Atuariais com Docência em Ensino Superior; Especialista em Atividade Polícia Judiciária e Docência do Ensino Superior; e membro do Núcleo de Perícia Judicial do CORECON/DF.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.