Armando Cardoso de Souza [I]

Corecon-DF nº 7165

Gabriel Vieira de Souza [II]

Ana Luísa Correia Cardoso [III]

RESUMO

Essa pesquisa tem por desígnio principal continuar o estudo a respeito da importância do método de correção monetária, em especial pela Taxa Selic, pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), e suas implicações nos cálculos judiciais, além de dar continuidade e atualizar o artigo intitulado: “EMENDA CONSTITUCIONAL Nº 133/2021: O QUE MUDA NO CÁLCULO JUDICIAL NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA[1]”.

Será analisada a Emenda Constitucional nº 136/2025, concernentes às mudanças relativas ao cálculo judicial, com vistas às alterações sofridas na Emenda Constitucional nº 113/2021.

A amplitude da correção monetária será abordada sob a ótica da matemática financeira, das finanças, do Código Civil, do Código de Processo Civil e dos tribunais.

Palavras chaves: “Perito Judicial”; “Assistência Técnica”; “Selic”; “IPCA”; “Atualização Monetária”; “Juros de Mora”; “EC 136/2025”.

1 INTRODUÇÃO

1.1 Objetivo

O presente artigo não tem como desiderato adentrar na esfera jurídica, mais do que o necessário para proporcionar o desígnio proposto e criar o consenso de como a nova EC nº 136/2025, sancionada em 09 de setembro de 2025, modificou EC nº 113/2021 e inovou o cálculo na Perícia Judicial e na Assistência Técnica no que diz respeito aos precatórios, com novo índice de atualização monetária, fórmula de cálculo e composição de juros de mora.

Contudo, para facilitar o entendimento do leitor, principalmente aos iniciantes na Perícia Judicial e na Assistência Técnica, a pesquisa abrangerá, sem muito detalhamento o conceito atual de precatórios, os fatos históricos de seu surgimento e evolução.

1.2 Conceito jurídico de precatório

Para NOHARA[1]: “Trata-se de uma requisição de pagamento devido pela Fazenda Pública em virtude de condenação judicial”.

Já o CNJ[2] define precatórios como: “são requisições de pagamento expedidas pelo Judiciário para cobrar de municípios, estados ou da União, assim como de autarquias e fundações, o pagamento de valores devidos após condenação judicial definitiva”.

O renomado escritor BERNARDO FENANDES[3], p. 286, entende que precatório é:

[…] Estes são instrumentos mediante qual são cobrados débitos dos Poderes Públicos. Ou seja, se a Fazenda Pública Federal, Estadual, Distrital ou municipal for condenada, por sentença judicial transitada em julgado, a pagar determinada quantia a alguém, este pagamento será feito sob um regime especial intitulado de “precatório” […] (ipis litteris)

1.3 Histórico do surgimento dos precatórios

Para EURIPEDES FILHO[4], juiz substituto, em artigo publicado pela Escola Paulista da Magistratura, o qual foi dividido em duas partes “da colônia ao império” e “O Brasil República”.

O ilustre magistrado afirma que o registro mais antigo documentado é datado de 29 de setembro de 1498, das Ordenações Afonsinas, embora não descarte que haja outros documentos mais antigos. Esse documento era uma carta considerada, na época, um documento fiscal (tributo) denominado “sisa”. O segundo registro localizado, em 28 de janeiro de 1508, é expedido um precatório, que seria cumprido, em tese, pelos fiscais da Fazenda de uma dívida do rei contra a pessoa denominada D. António de Almeida, no valor de 13.033 reis.

Prossegue e assevera que 13 de julho de 1514 é encontrado novo documento empregando a expressão precatório. Nesse documento, o autor chega à conclusão que quem cuidava do tributo “sisa” era uma autoridade pública, “…ou seja tem-se aí um juiz expedindo um precatório para uma autoridade administrativa pagar dinheiro a uma pessoa, por conseguinte algo muito semelhando ao sistema de precatório atual...”

Ato contínuo, o escritor assegura que no aspecto Financeiro de Direito Fiscal, no império português, teve início em 1416 com as Ordenações Afonsinas e concluído em 1516 com as Ordenações Manoelinas, estabelecendo-se assim os “Regimes e Ordenações da Fazenda”.

Nessa ambiência, o magistrado, demonstrando grande entendimento do assunto, cita outros fatos que comprovariam o início da cobrança por meio de precatório no império português. Todavia, não é o objetivo do presente estudo adentrar a fundo nessa questão, estando listado na bibliografia para quem desejar aprofundar o conhecimento nesse campo.

Nesse prisma de apuração, o magistrado, com muita propriedade, informa que em 25 de abril de 1521, o Imperador D. Pedro I manda que sejam cumpridos os regimentos do Imperador e ainda das Cortes Portuguesas.

De acordo com o autor, apesar da Constituinte de 1823 ter sido dissolvida pelo Imperador, havia reclamações, já naquela época, pela demora do pagamento dos precatórios, sendo o citado o senhor José Mariano de Alencar em discurso.

Já a Constituição do Imperial de 1824, constava regras orçamentárias para pagar as despesas oriundas de precatórios.

Nesse contexto, o cita o Decreto nº 737/1850; Código comercial do Império de 1850; o “Código Filippino”;

No Brasil República, faz menção ao Artigo 34 da Primeira Constituição Republicana; Decreto 3.084/1898; Código Civil e Comercial do Estado da Bahia, Lei 1.121/1915, datado de 21/08/1915; o Código Civil e Comercial Paulista, Lei nº 2.421/1930; também as constituições de 1934; 1946; 1966 e 1988.

Nessa toada, Bernardo Fernandes[5], pp 1.266-1.307, cita o caput do Art. 100 da CF/1988; EC nº 62; EC nº 94/2016; EC nº 113/2021 e EC nº 114/2021;

2 REFERENCIAL TEÓRICO

A Emenda Constitucional nº 136/2025 em seu Artigo 3º, caput, e § 1º determina:

[…] Art. 3º Nos requisitórios que envolvam a Fazenda Pública federal, a partir da sua expedição até o efetivo pagamento, a atualização monetária será feita pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), e, para fins de compensação da mora, incidirão juros simples de 2% a.a. (dois por cento ao ano), vedada a incidência de juros compensatórios.

1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele.

2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.

3º Durante o período previsto no § 5º do art. 100 da Constituição Federal, não incidem juros de mora sobre os precatórios que nele sejam pagos.” (NR) […] (ipis litteris, negritou-se)

3 MÉTODO

A metodologia versará em analisar as consequências provocadas pela promulgação da EC nº 136/2025, no bojo dos cálculos judiciais, voltados à aplicação para Fazenda Pública.

Esta pesquisa não tem o escopo de esgotar todo assunto, pois ainda carece em alguns pontos de regulamentações do poder público, e poderá ser objeto de outras publicações.

Ao final será demonstrado como deverá ser realizado o novo cálculo, a título de exemplo.

4 DISCUSSÃO

4.1 Discussão Geral

4.1.1 Regra Geral

Superado os fatos históricos, importante para conhecimento do título executivo denominado precatório e o seu conceito, passa-se a discutir a mudança referente ao Art. 3º e seus parágrafos com ênfase aos parágrafos 1º e 3º, pois o § 2º foi tema de discussão no artigo intitulado: “EMENDA CONSTITUCIONAL Nº 133/2021: O QUE MUDA NO CÁLCULO JUDICIAL NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA”[6].

A princípio, verifica-se que a EC nº 133/2021, logo no seu Caput, determinava que o índice de atualização monetária deveria ser a taxa Selic, na forma simples, incidindo uma única vez, acumulada mensamente.

Entretanto, em 09 de setembro de 2025, foi promulgada a Emenda Constitucional nº 136, a qual alterou as regras para o cálculo das dívidas junto à Fazenda Pública (precatórios), passando a vigorar como índice de atualização monetária o IPCA – Índice Nacional de Preços ao Consumidor Amplo.

Diante da nova ordem constitucional o CNJ[7], por intermédio do Provimento nº 207 de 30/10/2025, editou novas regras que deverão ser seguidas por todos os tribunais do Brasil, até que sejam promovidas novas alterações, seja pelo Poder Legislativo, seja pelo Supremo Tribunal Federal.

Desta forma, o inciso I, determina que a partir de setembro de 2025, os precatórios deverão ser atualizados com base no IPCA, “incidindo este indexador sobre o principal e juros somados”;

Com referência aos juros, o inciso II determina que serão “de 2% a.a., calculados mensalmente, hão de incidir sobre o principal, excluídos os juros já apurados” (sic, negritamos), ou seja, deverá ser calculado na forma simples e a cada mês sobre o principal.

Muito importante salientar que, caso o valor principal mais os juros no mês da atualização (IPCA + JUROS), for superior à taxa Selic no mês, esta deverá ser considerada exclusivamente, pois o inciso III impõe: “caso o percentual a ser aplicado a título de atualização monetária e juros de mora seja superior ao índice da Taxa Selic no mês da atualização, aplica-se essa última exclusivamente sobre o principal” (sic).

Isto implica afirmar que na prática, o Perito Judicial e o Assistente Técnico deverão trabalhar simultaneamente com duas tabelas, uma do IPCA + JUROS e outra da Taxa Selic, comparando-a mês a mês com a finalidade de se evitar erro.

Já em relação ao período anterior a setembro de 2025, ou seja, agosto de 2025, deverá ser utilizada as regras da Resolução 303/2019[8] – CNJ, Art. 21, a qual determina o cálculo exclusivamente utilizando como índice a Taxa Selic, na forma simples, a partir dezembro de 2021. Assim, de dezembro de 2021 a agosto de 2025 deverá ser utilizada a Taxa Selic, na forma simples, e a partir de setembro de 2025 as novas regras da EC nº 136/2025.

Outra ressalva se faz necessária, aos Peritos Judiciais, aos Assistentes Técnicos, aos Advogados e aos demais operadores do direito, uma vez que devem ficar atentos ao período denominado “período de graça”, contido no Artigo 100, § 5º, que segundo o STF[9] significa:

[…] Precatórios são pagamentos devidos pelo poder público em razão de decisões judiciais. Os pagamentos são feitos de acordo com a ordem de chegada e com a disponibilidade orçamentária do ente público. Conforme o artigo 100, parágrafo 5º, da Constituição Federal, os recursos devem ser incluídos no orçamento das entidades de direito público até 2 de abril, e o pagamento deve ser feito até o final do exercício seguinte. Esse tempo é o chamado “período de graça” […] (ipis litteris, negritou-se)

O Art. 100, §5º, da CF/1988[10], predispõe:

[…] § 5º É obrigatória a inclusão no orçamento das entidades de direito público de verba necessária ao pagamento de seus débitos oriundos de sentenças transitadas em julgado constantes de precatórios judiciários apresentados até 1º de fevereiro, fazendo-se o pagamento até o final do exercício seguinte, quando terão seus valores atualizados monetariamente. (Redação dada pela Emenda Constitucional nº 136, de 2025) […] (ipis litteris, negritou-se)

Por fim, na mesma linha segue o TJSP, por meio do CADIP[11] – Centro de Apoio ao Direito Público, o qual cita a Súmula vinculante 17 STF: “Durante o período previsto no parágrafo 1° (atual §5°) do artigo 100 da Constituição, não incidem juros de mora sobre os precatórios que nele sejam pagos.” (sic)

4.2 Créditos tributários

No que diz respeito aos créditos tributários, o Tribunal Regional Federal da 6ª Região[12], entende que para o cálculo de atualizações monetárias deve-se utilizar a Taxa Selic: “A atualização dos créditos tributários do contribuinte, a serem recebidos da Fazenda Pública, permanece vinculada à taxa Selic, mantendo o alinhamento com os critérios aplicados pela própria Fazenda para atualização de seus créditos” (sic).

4.3 Irretroatividade

O CNJ por intermédio da Resolução 303/2019[13], Art. 21, determina que até a data promulgação da EC nº 136/2025, será utilizada a fórmula de cálculo contida na EC nº 133/2021, assim garante o princípio da irretroatividade, uma vez que até esta data será utilizada a taxa Selic, na forma simples, e a partir daí passa a vigorar o contido na EC nº 136/2025. Isto também tem como finalidade garantir a segurança jurídica e o direito adquirido.

4.4 Alerta aos operadores do Direito em relação à data limite

Apesar de não ser o principal desígnio do presente artigo, cabe ressaltar uma advertência aos operadores do direito feita pelo TRF6[14]:

[…] Diante da alteração, o TRF6 reforça a importância de que advogados, procuradores e partes envolvidas fiquem atentos à nova data-limite, uma vez que somente as requisições de pagamento expedidas até 1º de fevereiro de 2026 poderão ser incluídas na proposta orçamentária do exercício de 2027.

Requisições expedidas após essa data ficarão automaticamente para o orçamento do exercício seguinte, conforme determina o novo texto constitucional. […] (ipis litteris)

Por derradeiro, TRF 6 afirma ainda que foi antecipado “o prazo de 2 de abril para 1º de fevereiro como data-limite para envio da proposta orçamentária dos precatórios ao Poder Executivo”.

5 CÁLCULO DA TAXA SELIC SEGUNDO EC Nº 136/2025

5.1 Fórmulas de cálculo de atualização monetária

Para o cálculo da atualização monetária pela nova regra (EC 136/2025), serão utilizadas duas regras, conforme se segue:

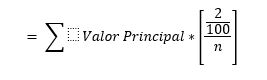

a) De dezembro de 2021 (EC nº 133/2021) até agosto de 2025 (EC nº 136/2025):

Na primeira parte, será utilizada Taxa Selic mensalizada, na forma simples, com base em dezembro de 2021, conforme decisão do CNJ, ou seja:

![]()

Conforme especificado no artigo publicado no site do CORECON-DF, contido no item 4.1.1 deste estudo.

- De setembro/2025 em diante, será empregado o indexador denominado IPCA, mensal, ou seja:

Abaixo será demonstrado, a título de exemplo, a composição da tabela de atualização monetária conforme as regras da EC nº 136/2025

Abaixo será demonstrado, a título de exemplo, a composição da tabela de atualização monetária conforme as regras da EC nº 136/2025

Fontes: Banco Central do Brasil[15]

5.2 Juros de mora

Os juros de mora deverão ser calculados a partir de setembro de 2025, a base 2% ao ano, de forma linear (simples), calculado sobre o principal, não podendo incidir sobre o montante (Principal + Juros), ou seja:

Isto implica dizer:

Outro ponto de atenção em relação à aplicação dos juros é que sempre que o montante, no mês da atualização, for superior à taxa Selic, esta deverá ser aplicada.

6 CONSIDERAÇÕES FINAIS

Ao analisar a EC nº 136/2025 e o Provimento nº 207 de 30/10/2025, do CNJ, sem entrar no mérito se foi benéfica ou não ao contribuinte, considerando apenas a parte técnica – financeira que se refere aos cálculos judiciais, tanto na esfera da Perícia, quanto da Assistência Técnica, verifica-se que houve uma inovação profunda no ordenamento jurídico nessa área de atuação.

O primeiro ponto foi que a EC nº 136/2025 e o provimento do CNJ, de maneira justa, garantiu o direito adquirido até a promulgação do retrocitado diploma constitucional.

O segundo ponto a nova regra determina a aplicação do indexador denominado IPCA, índice oficial de inflação no Brasil, a partir da promulgação da emenda constitucional supradita.

O terceiro ponto diz respeito à aplicação dos juros moratórios que deverá ser realizado, a partir de setembro de 2025, à taxa de 2% a.a., apenas sobre o principal, sendo vedado incidir sobre o montante. Também, sempre que no mês do cálculo, o montante (Principal + Juros) for superior à Taxa Selic no mês, está deverá ser adotada.

Outro ponto, refere-se ao “período de graça”, Artigo 100, § 5º, da CF/1988, já explicado ao longo deste trabalho, que determina que nesse entretempo só incidirá atualização monetária até o pagamento, sendo vedada a incidência de juros moratórios.

Com referência a tributos, à atualização monetária permanece sendo por meio da Taxa Selic, mensalizada, na forma simples.

Por fim, os leitores que queiram se aprofundar na órbita jurídica fica como referência a bibliografia ao fim do presente artigo.

7 REFERÊNCIA

BRASIL, Banco Central do Brasil. SGS – Sistema Gerenciador de Séries Temporais: Módulo público. v2.1. Brasilia: Banco Central do Brasil, 19 fev. 2026. Disponível em: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries. Acesso em: 19 fev. 2026.

_______, CNJ. O que são os precatórios?. CNJ, 2015. Disponível em: https://www.cnj.jus.br/o-que-sao-os-precatorios/. Acesso em: 15 fev. 2026.

______, CNJ. Provimento Nº 207 de 30/10/2025: Emenda Constitucional (EC) n. 136. SEI n. 14628/2025. ed. Brasília: CNJ, 3 nov. 2025. DJe/CNJ n. 242/2025, de 3 de novembro de 2025, p. 14-16. Disponível em: https://atos.cnj.jus.br/atos/detalhar/6404. Acesso em: 16 fev. 2026.

______, CNJ. Resolução Nº 303 de 18/12/2019: Precatórios. 263/2019. ed. Brasília: CNJ, 18 dez. 2019. DJe/CNJ nº 263/2019, em 19/12/2019, p. 21-37. Disponível em: https://atos.cnj.jus.br/atos/detalhar/3130. Acesso em: 16 fev. 2026.

______, CF/1988. CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988: DO PODER JUDICIÁRIO. Emendas Constitucionais de Revisão. ed. Brasília: Presidência da República Casa Civil, 1988. Artigo 100, § 5º. Disponível em: https://referenciabibliografica.net/a/pt-br/ref/abnt. Acesso em: 17 fev. 2026.

______, STF. STF reafirma que Selic não incide durante prazo de pagamento de precatórios: Recurso sobre o tema, com repercussão geral, foi julgado no Plenário Virtual. Brasília: STF, 29 out. 2024. Disponível em: https://noticias.stf.jus.br/postsnoticias/stf-reafirma-que-selic-nao-incide-durante-prazo-de-pagamento-de-precatorios/. Acesso em: 16 fev. 2026.

______, TJSP. EC nº 136/2025: Regime de Precatórios Atualizado. biênio 2024-2025. ed. São Paulo: CADIP – CENTRO DE APOIO AO DIREITO PÚBLICO, 6 nov. 2025. Tribunal de Justiça de São Paulo. Disponível em: https://www.tjsp.jus.br/Download/SecaoDireitoPublico/Pdf/Cadip/EspCadipAlteracoesRegPrecatoriosec136_25.pdf. Acesso em: 16 fev. 2026.

_______, TRF 6. EC 136/2025 altera critérios e prazo para inclusão de precatórios na proposta orçamentária: A Emenda Constitucional nº 136. Brasil: TRF, 17 fev. 2026. Disponível em: https://portal.trf6.jus.br/emenda-constitucional-no-136-2025-altera-criterios-de-atualizacao-e-antecipa-prazo-para-inclusao-de-precatorios-na-proposta-orcamentaria/. Acesso em: 17 fev. 2026.

FERNANDES, Bernardo Gonçalves. Curso de Direito Constitucional: Poder Judiciário. 15. ed. rev. e atual. São Paulo: JusPODIVM, 2023. 1.266-1.307 p. v. 1. ISBN 978-85-442-4308-4.

FILHO, Euripedes Gomes Faim. 660 – Evolução Histórica dos precatórios no Brasil até a Constituição de 1988: Artigo – Direito Público. 660. 660. ed. São Paulo: Escola Paulista da Magistratura, 1 ago. 2016. Disponível em: https://epm.tjsp.jus.br/Artigo/DireitoPublico/36458. Acesso em: 16 fev. 2026.

NOHARA, Irene. Direito Administrativo: Precatório. 14.07.2012, 14.072012. Disponível em: https://direitoadm.com.br/150-precatorio/. Acesso em: 15 fev. 2026.

PODER Judiciário. In: FERNANDES, Bernardo Gonçalves. Curso de Direito Constitucional: Poder Judiciário. 15. ed. rev. São Paulo: JusPODIVM, 2023. v. 1, cap. 17, p. 1286. ISBN 978-85-442-4308-4.

SOUZA, Armando Cardoso De; SOUZA, Gabriel Vieira De; CARDOSO, Ana Luísa Correia. EMENDA CONSTITUCIONAL Nº 133/2021: O QUE MUDA NO CÁLCULO JUDICIAL NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA. CORECON-DF, 2026. Disponível em: https://direitoadm.com.br/150-precatorio/. Acesso em: 15 fev. 2026.

LISTA DE SIGLAS

CADIP – Centro de Apoio ao Direito Público

CNJ – Conselho Nacional de Justiça

EC – Emenda Constitucional

EPM – Escola Paulista da Magistratura

IBGE – Instituto Brasileiro de Geografia e Estatística

IPCA – Índice Nacional de Preços ao Consumidor Amplo

STJ – Superior Tribunal de Justiça

TJSP – Tribunal de Justiça do Estado de São Paulo

[1] NOHARA, Irene. Direito Administrativo: Precatório. 14.07.2012, 14.072012. Disponível em: https://direitoadm.com.br/150-precatorio/. Acesso em: 15 fev. 2026.

[2] CNJ, Brasil. O que são os precatórios? CNJ, 2015. Disponível em: https://www.cnj.jus.br/o-que-sao-os-precatorios/. Acesso em: 15 fev. 2026.

[3] PODER Judiciário. In: FERNANDES, Bernardo Gonçalves. Curso de Direito Constitucional: Poder Judiciário. 15. ed. rev. São Paulo: JusPODIVM, 2023. v. 1, cap. 17, p. 1286. ISBN 978-85-442-4308-4.

[4] FILHO, Euripedes Gomes Faim. 660 – Evolução Histórica dos precatórios no Brasil até a Constituição de 1988: Artigo – Direito Público. 660. 660. ed. São Paulo: Escola Paulista da Magistratura, 1 ago. 2016. Disponível em: https://epm.tjsp.jus.br/Artigo/DireitoPublico/36458. Acesso em: 16 fev. 2026.

[5] FERNANDES, Bernardo Gonçalves. Curso de Direito Constitucional: Poder Judiciário. 15. ed. rev. e atual. São Paulo: JusPODIVM, 2023. 1.266-1.307 p. v. 1. ISBN 978-85-442-4308-4.

[6] SOUZA, Armando Cardoso de; SOUZA, Gabriel Vieira de; CARDOSO, Ana Luísa Correia. EMENDA CONSTITUCIONAL Nº 133/2021: O QUE MUDA NO CÁLCULO JUDICIAL NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA. CORECON-DF, 2026. Disponível em: https://direitoadm.com.br/150-precatorio/. Acesso em: 15 fev. 2026.

[7] BRASIL, CNJ. Provimento Nº 207 de 30/10/2025: Emenda Constitucional (EC) n. 136. SEI n. 14628/2025. ed. Brasília: CNJ, 3 nov. 2025. DJe/CNJ n. 242/2025, de 3 de novembro de 2025, p. 14-16. Disponível em: https://atos.cnj.jus.br/atos/detalhar/6404. Acesso em: 16 fev. 2026.

[8] BRASIL, CNJ. Resolução Nº 303 de 18/12/2019: Precatórios. 263/2019. ed. Brasília: CNJ, 18 dez. 2019. DJe/CNJ nº 263/2019, em 19/12/2019, p. 21-37. Disponível em: https://atos.cnj.jus.br/atos/detalhar/3130. Acesso em: 16 fev. 2026.

[9] BRASIL, STF. STF reafirma que Selic não incide durante prazo de pagamento de precatórios: Recurso sobre o tema, com repercussão geral, foi julgado no Plenário Virtual. Brasília: STF, 29 out. 2024. Disponível em: https://noticias.stf.jus.br/postsnoticias/stf-reafirma-que-selic-nao-incide-durante-prazo-de-pagamento-de-precatorios/. Acesso em: 16 fev. 2026.

[10] BRASIL, CF/1988. CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988: DO PODER JUDICIÁRIO. Emendas Constitucionais de Revisão. ed. Brasília: Presidência da República Casa Civil, 1988. Artigo 100, § 5º. Disponível em: https://referenciabibliografica.net/a/pt-br/ref/abnt. Acesso em: 17 fev. 2026.

[11] BRASIL, TJSP. EC nº 136/2025: Regime de Precatórios Atualizado. biênio 2024-2025. ed. São Paulo: CADIP – CENTRO DE APOIO AO DIREITO PÚBLICO, 6 nov. 2025. Tribunal de Justiça de São Paulo. Disponível em: https://www.tjsp.jus.br/Download/SecaoDireitoPublico/Pdf/Cadip/EspCadipAlteracoesRegPrecatoriosec136_25.pdf. Acesso em: 16 fev. 2026.

[12] BRASIL, TRF 6. EC 136/2025 altera critérios e prazo para inclusão de precatórios na proposta orçamentária: A Emenda Constitucional nº 136. Brasil: TRF, 17 fev. 2026. Disponível em: https://portal.trf6.jus.br/emenda-constitucional-no-136-2025-altera-criterios-de-atualizacao-e-antecipa-prazo-para-inclusao-de-precatorios-na-proposta-orcamentaria/. Acesso em: 17 fev. 2026.

[13] BRASIL, CNJ. Resolução Nº 303 de 18/12/2019: Precatórios. 263/2019. ed. Brasília: CNJ, 18 dez. 2019. DJe/CNJ nº 263/2019, em 19/12/2019, p. 21-37. Disponível em: https://atos.cnj.jus.br/atos/detalhar/3130. Acesso em: 16 fev. 2026.

[14] BRASIL, TRF 6. EC 136/2025 altera critérios e prazo para inclusão de precatórios na proposta orçamentária: A Emenda Constitucional nº 136. Brasil: TRF, 17 fev. 2026. Disponível em: https://portal.trf6.jus.br/emenda-constitucional-no-136-2025-altera-criterios-de-atualizacao-e-antecipa-prazo-para-inclusao-de-precatorios-na-proposta-orcamentaria/. Acesso em: 17 fev. 2026.

[15] BRASIL, Banco Central do Brasil. SGS – Sistema Gerenciador de Séries Temporais: Módulo público. v2.1. Brasilia: Banco Central do Brasil, 19 fev. 2026. Disponível em: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries. Acesso em: 19 fev. 2026.

[I] Economista, Especialista em Perícia Judicial e Práticas Atuariais com Docência em Ensino Superior; Especialista em Investimentos, Banking e Certificações; Especialista em Atividade Polícia Judiciária e Docência do Ensino Superior; e membro do Núcleo de Perícia Judicial do CORECON/DF

[II] Advogado, Especialista em Direito Público e Docência do Ensino Superior.

[III] Graduando em Direito – Centro de Ensino Unificado de Brasília (CEUB) e Universidade de Extremaduras, Facultad de Derecho. Fluente em Espanhol e inglês.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.