Armando Cardoso de Souza [I]

Corecon-DF nº 7165

Gabriel Vieira de Souza [II]

Ana Luísa Correia Cardoso [III]

RESUMO

Essa pesquisa tem por desígnio principal continuar o estudo a respeito da importância do método de correção monetária, em especial pela Taxa Selic e suas implicações nos cálculos judiciais, além de dar continuidade e atualizar o artigo intitulado: “A IMPORTÂNCIA DE CONHECER A TAXA SELIC, QUANDO E COMO APLICÁ-LA NOS CÁLCULOS JUDICIAIS NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA”.[1]

Será analisada a Emenda Constitucional nº 113/2021, atinentes às mudanças relativas ao cálculo judicial.

A intensidade da correção monetária, por meio da Taxa Selic, será abordada sob a ótica da matemática financeira, das finanças, do Código Civil, do Código de Processo Civil e dos tribunais.

Palavras chaves: “Perito Judicial”; “Assistência Técnica”; “Selic”; “Atualização Monetária”; “Juros de Mora”; EC 113/2021.

1 INTRODUÇÃO

Este estudo tem como função específica analisar e investigar as mudanças ocorridas na aplicação do cálculo judicial, referente à Assistência Técnico e à Perícia Judicial, após a promulgação da EC[2][3] nº 113/2021 de 08/12/2021.

Tem por escopo atualizar os artigos intitulados: “PERÍCIA JUDICIAL E ASSISTÊNCIA TÉCNICA: A IMPORTÂNCIA DA ATUALIZAÇÃO MONETÁRIA NOS CÁLCULOS JUDICIAIS”[4] e “A IMPORTÂNCIA DE CONHECER A TAXA SELIC, QUANDO E COMO APLICÁ-LA NOS CÁLCULOS JUDICIAIS NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA”[5].

Não tem como desiderato detalhar a formação dos juros no Brasil, tampouco discutir as questões relacionadas aos juros de mora, correção monetária, por índice diverso da Taxa Selic, uma vez que tais temas já foram abordados nos artigos supra.

Assim, a pesquisa estará limitada aos efeitos práticos concernentes à nova ordem que se fez no mundo jurídico, relacionadas aos cálculos judiciais, após a promulgação da EC nº 113/2021.

Antes, porém, faz-se necessário recorrer à história para entender como se deu essa alteração no ordenamento jurídico.

Em 20/09/2017, no julgamento do RE 870947[6], o Supremo Tribunal Federal – STF, por meio do acórdão eletrônico publicado em 17/11/2017, determinou:

[…] Decisão: O Tribunal, por maioria e nos termos do voto do Relator, Ministro Luiz Fux, apreciando o tema 810 da repercussão geral, deu parcial provimento ao recurso para, confirmando, em parte, o acórdão lavrado pela Quarta Turma do Tribunal Regional Federal da 5ª Região, (i) assentar a natureza assistencial da relação jurídica em exame (caráter não-tributário) e (ii) manter a concessão de benefício de prestação continuada (Lei nº 8.742/93, art. 20) ao ora recorrido (iii) atualizado monetariamente segundo o IPCA-E desde a data fixada na sentença e (iv) fixados os juros moratórios segundo a remuneração da caderneta de poupança, na forma do art. 1º-F da Lei nº 9.494/97 com a redação dada pela Lei nº 11.960/09. Vencidos, integralmente o Ministro Marco Aurélio, e parcialmente os Ministros Teori Zavascki, Dias Toffoli, Cármen Lúcia e Gilmar Mendes. Ao final, por maioria, vencido o Ministro Marco Aurélio, fixou as seguintes teses, nos termos do voto do Relator: 1) O art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09, na parte em que disciplina os juros moratórios aplicáveis a condenações da Fazenda Pública, é inconstitucional ao incidir sobre débitos oriundos de relação jurídico-tributária, aos quais devem ser aplicados os mesmos juros de mora pelos quais a Fazenda Pública remunera seu crédito tributário, em respeito ao princípio constitucional da isonomia (CRFB, art. 5º, caput); quanto às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios segundo o índice de remuneração da caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no art. 1º-F da Lei nº 9.494/97 com a redação dada pela Lei nº 11.960/09; e 2) O art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina. Presidiu o julgamento a Ministra Cármen Lúcia. Plenário, 20.9.2017 […] (negritou–se)

Também na Ação Direta de Inconstitucionalidade – ADI 5348/DF[7], por intermédio do acórdão datado de 11/11/2019, que determinou:

[…] Vistos, relatados e discutidos estes autos, acordam os Ministros do Supremo Tribunal Federal, em Sessão Virtual do Plenário, na conformidade da ata de julgamento, por maioria, em julgar procedente o pedido formulado na ação direta para declarar a inconstitucionalidade do art. 1º-F da Lei nº 9.494/1997, alterado pela Lei nº 11.960/2009, na parte em que se estabelece a aplicação dos índices da caderneta de poupança como critério de atualização monetária nas condenações da Fazenda Pública, nos termos do voto da Relatora. […]

A Lei nº 9.494/1997[8], no Art. 1º-F determinava: “…Os juros de mora, nas condenações impostas à Fazenda Pública para pagamento de verbas remuneratórias devidas a servidores e empregados públicos, não poderão ultrapassar o percentual de seis por cento ao ano.” (negritamos)

Nesse contexto, a Taxa Referencial – TR foi considerada inconstitucional para fins de atualização monetária pelo STF, em seu lugar foi estabelecido como índice adequado para efeitos de correção monetária, nas relações não tributárias o IPCA-E[9] e nas relações tributárias, os mesmos índices que são utilizados para correção dos títulos públicos tributários.

Em 08 de dezembro de 2021, foi promulgada a Emenda Constitucional nº 113, a qual resolveu as questões atinentes a atualização monetária em face da Fazenda Pública.

Destaca-se que em 09 de setembro de 2025 o caput da Emenda Constitucional nº 113/2021[10], em seu § 3º foi modificada pela Emenda Constitucional nº 136/2025[11], passando a vigorar o Índice Nacional de Preços ao Consumidor Amplo (IPCA), mais juros de 2% ao ano que se refere à Fazenda Pública, o que será objeto de estudos futuros. Todavia, os tribunais ainda adotam, a depender do caso, o dispositivo da EC 113/2021 nos cálculos judiciais.

O § 1º[12] do artigo supracitado também foi alterado, passando a vigorar:

[…] § 1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele […] (negritou-se, grifou-se)

Ainda nesse contexto, o comando do § 2º[13] determina: “§ 2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.”

Assim, naturalmente, torna-se importante estudar e aprofundar a questão referente à aplicação a Taxa Selic nos cálculos judiciais à luz da Emenda Constitucional nº 113/2021, apesar da necessidade de continuar as pesquisas e seus efeitos no mundo jurídico e na órbita das finanças com vistas às alterações contidas pela EC Nº 136/2025.

2 REFERENCIAL TEÓRICO

A Emenda Constitucional nº 113 em seu Artigo 3º determinava:

[…] Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente […] (grifou-se)

3 MÉTODO

A metodologia consistirá em examinar os efeitos provocados pela aprovação EC nº 113/2021, no âmbito dos cálculos judiciais, voltados à aplicação para Fazenda Pública.

Não tem como meta esgotar todo assunto, o que poderá ser realizado em outras publicações.

Ao final será demonstrado como deverá ser realizado o novo cálculo, a título de exemplo.

4 DISCUSSÃO

4.1 Discussão Geral

Acompanhando a evolução histórica, percebe-se que o tema envolvendo atualização monetária e aplicação dos juros, principalmente com referência ao uso da Taxa Selic, não é recente, pois o Poder Judiciário há tempos trata o assunto de forma recorrente, o que culminou com a promulgação da EC nº 113/2021, pelo Congresso Nacional, com o escopo de pacificar a matéria.

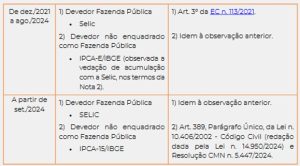

Desta maneira, a partir de 09/12/2021 passou-se a aplicar a Taxa Selic como índice de atualização monetária, a qual deverá ser aplicada de forma simples, uma única vez, sendo proibida a acumulação dela com qualquer outro índice e juros de mora. Está também é a orientação contida no Manual de Orientação de Procedimentos para Cálculos na Justiça Federal[14], p. 52, nota 4, letra “d”.

Apesar de a emenda constitucional ter sido promulgada em 09/12/2021, para fins de cálculos judiciais, o índice utilizado deverá ter como data-base o mês de dezembro de 2021, entretanto empregará o IPCA-E de novembro de 2021 (1,17%) e juros de mora de dezembro de 2021 (0,4412%), cumulando de forma global (correção monetária + juros de mora), e a partir de janeiro de 2022 passa a adotar a taxa Selic do mês anterior, ou seja, data-base dezembro de 2021. Isto porque a inflação é fenômeno ex-ante e não ex-post.

O entendimento acima encontra-se vinculado ao Manual de Orientação de Procedimentos, p. 52, assim como nas lições do magistrado e doutrinador Rodrigo Rodrigues[15].

No mesmo sentido, tem-se a orientação do Tribunal de Justiça do Distrito Federal e Territórios – TJDFT[16], a qual determina:

[…] “A respeito de atualização dos débitos fazendários, é de se salientar que recentemente foi promulgada a EC n. 113/2021, cujo art. 3º trata justamente da metodologia a ser aplicada.

Estipula o referido dispositivo o seguinte:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente. (Negritado)

Logo ciente que o crédito em discussão é de natureza não tributária, como visto em tópico anterior, há que se observar os seguintes critérios quando da atualização do cálculo:

1.Os valores devidos devem ser atualizados até novembro de 2021, utilizando-se como índice de correção monetária o IPCA-e, e como juros moratórios os incidentes nas aplicações da poupança;

2.Após, os valores alcançados até novembro de 2021 (item “a”), quais sejam o principal corrigido e os juros, deverão ser somados entre si a fim de encontrar o montante total da dívida até o referido mês (11/2021);

3.Em seguida, a partir de dezembro de 2021, sobre os valores encontrados no item “b” deverá incidir, tão somente, a taxa SELIC (Emenda Constitucional nº 113/2021), eis que a mencionada taxa já engloba tanto a correção monetária quanto os juros moratórios.” (grifos no original)

Acórdão 1601628, 07193396320228070000, Relator: ALVARO CIARLINI, Segunda Turma Cível, data de julgamento: 27/7/2022, publicado no DJE: 24/8/2022. […]

Ato contínuo, nas sentenças proferidas anteriores à promulgação do diploma em exame, quando se tratar de sentença prolatada antes da EC nº 113/2021, conforme preleção de Rodrigo Rodrigues, p. 170, a taxa Selic deve ser utilizada para os julgados transitados anterior a 09 de dezembro de 2021 e “desde que essa aplicação se limite para o período posterior a dezembro de 2021”.

Assim, para o citado autor tal interpretação não tem o cunho de alterar a coisa julgada, mas tão somente incidir uma nova taxa no decorrer do tempo, para isto invoca o Artigo 505, I, do CPC. Prossegue o autor, asseverando que caso não haja recurso: “deve ser aplicado o percentual previsto na sentença, por inércia da parte prejudicada”.

Em conformidade com Rodrigo Rodrigues, a Resolução CNJ nº 303/2019[17] (com redação dada Resolução nº 448, de 25/03/2003, Artigos 21 e 21-A, XIII) ratifica a aplicação da taxa Selic a partir do início de 2020, assim vedando a retroatividade dessa taxa.

De acordo com a EC nº 113/2021, § 3º, quando se tratar de funcionário público e empregado público, o Manual de Cálculo da Justiça Federal determina como termo a quo “o mês da competência, e não o mês de pagamento”, p. 52, com exceção se a dívida for ilíquida, a qual iniciará a partir da citação, assim também decidiu o STJ[18] no tema repetitivo nº 611.

Nessa toada, quando a condenação envolver servidor ou empregado público os juros deverão incidir da seguinte forma: a) 1% a.m até julho 2001 e 0,5% ao mês de agosto de 2001 a jun/2009. A partir de agosto de 2009, aplica-se o Artigo 1º-F da Lei 9.494/1997 com redação dada pelo Lei 11.960/2009, conforme já explanado. Após dezembro de 2021, inclusive, aplica-se a regra contida na EC nº 113/2021.

A correção monetária deverá ser efetivada em conformidade com a tese firmada no Tema Repetitivo n° 8 do STJ: “A correção monetária deve incidir a partir da data em que deveria ter sido efetuado o pagamento de cada parcela”[19].

4.2 Síntese de como deve ser utilizado os índices e juros de mora conforme EC 113/2021

Fonte: Juros e Correções Monetária Judiciais, p. 52-54[20]

5 CÁLCULO DA TAXA SELIC SEGUNDO EC Nº 113/2021

5.1 Para os títulos das instituições fazendárias

A Taxa Selic para fins de atualização monetária dos títulos fazendários, a partir de janeiro de 2022, com data base de dezembro de 2021, obedecerá a seguinte fórmula:

Desta maneira, o índice da Taxa Selic deverá ser somado de forma simples a partir do mês dezembro, no caso em tela, ou seja, o ∑ índice de dezembro + índice de janeiro + índice de fevereiro + índice de março + índice de abril e assim por diante. Todavia, no mês de dezembro deverá ser considerado zero. Da mesma forma, a cada mês que se queira realizar a atualização, após dezembro de 2021, conforme demonstrado na tabela abaixo:

Fonte: Receita Federal do Brasil[21]

5.2 Para os títulos de instituições não fazendários

O cálculo para os títulos não fazendários utilizará a Taxa Selic para correção monetária, a partir de janeiro de 2022, data base de dezembro de 2021, da seguinte forma: .

Fonte: Receita Federal do Brasil[22]

6 CONSIDERAÇÕES FINAIS

Consoante com o que foi demonstrado, a EC nº 113/2021 trouxe mais segurança jurídica aos cálculos judiciais, tanto para os entes fazendários, como os não fazendários, uma vez que os tribunais necessitavam de uma regra clara para tomada de decisões.

Neste contexto, deve-se ficar atento às regras mencionadas no presente artigo para que o Perito Judicial, o Assistente Técnico e demais operadores não incorram em erro ao utilizar índices diversos do que foram discutidos.

Já os títulos não fazendários, com ênfase à EC 133/2021, o cálculo da Taxa Selic não mudou, ou seja, irá acumular os índices mensalizados da Taxa Selic, de forma simples, e no mês do pagamento incidirá 1% (um por cento). Já para os entes fazendários, será realizada por meio do acumulado mensalmente, inclusive a Selic do mês de pagamento. O índice de correção monetária a ser utilizado até novembro de 2021 será o IPCA-E, a partir daí apenas a Taxa Selic de forma simples.

Por derradeiro, deve-se ficar atentos que a regra contida no caput do Artigo 3º da EC 113/2021 e parágrafos seguintes foram alterados pela EC 136/2025, o que deverá ser objeto estudo e próximas publicações.

REFERÊNCIA

BRASIL, Planalto. EMENDA CONSTITUCIONAL Nº 113/2021. Brasília – DF,4 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc113.htm. Acesso em: 04jan. 2025.

BRASIL, STF. Rep. Geral Tema: 810: Julgado mérito de tema com repercussão geral. [S. l.], 20 set. 2017. Disponível em: https://portal.stf.jus.br/processos/detalhe.asp?incidente=4723934. Acesso em: 21 maio 2024..

______, STF. AÇÃO DIRETA DE INCONSTITUCIONALIDADE 5.348 DISTRITO FEDERAL: 3. Ação direta de inconstitucionalidade julgada procedente. [S. l.]: Supremo Tribunal Federal, 11 nov. 2019. p. 2. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=751490343. Acesso em: 16 jun. 2024.

[1]BRASIL, Planalto. Lei nº 9.494. [S. l.], 10 set. 1997. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9494.htm. Acesso em: 26 maio 2024.

______, CJF. Manual de Orientação de Procedimentos para Cálculos na Justiça Federal: 51 4.2.1.1 Indexadores. 2022/2024. [S. l.]: CONSELHO DA JUSTIÇA FEDERAL, 2022. p. 52. Disponível em: https://sicom.cjf.jus.br/arquivos/pdf/manual_de_calculos_revisado_ultima_versao_com_resolucao_e_apresentacao.pdf. Acesso em: 26 maio 2024.

______, CJF. Manual de Orientação de Procedimentos para Cálculos na Justiça Federal: 51 4.2.1.1 Indexadores. 2022/2024. [S. l.]: CONSELHO DA JUSTIÇA FEDERAL, 2022. p. 52. Disponível em: https://sicom.cjf.jus.br/arquivos/pdf/manual_de_calculos_revisado_ultima_versao_com_resolucao_e_apresentacao.pdf. Acesso em: 26 maio 2024.

______, CJF MANUAL DE ORIENTAÇÃO DE PROCEDIMENTOS PARA CÁCULOS NA JUSTIÇA FEDERAL. 2025. 52-54. ed. Brasília-DF: Centro de Estudos Judiciários – Divisão de Biblioteca e Editoração (CEJ/DIBIE), 1 ago. 2025. Disponível em: https://sicom.cjf.jus.br/arquivos/pdf/manual_de_calculos_revisado_ultima_versao_com_resolucao_e_apresentacao.pdf. Acesso em: 3 jan. 2026.

______, TJDFT. Correção monetária – aplicação da SELIC – posterior à Emenda Constitucional 113/2021: Trecho de acórdão. Brasil: TJDFT, 18 ago. 2022. Disponível em: https://www.tjdft.jus.br/consultas/jurisprudencia/jurisprudencia-em-temas/jurisprudencia-em-detalhes/fazenda-publica-em-juizo/correcao-monetaria-2013-aplicacao-da-selic-2013-posterior-a-emenda-constitucional-113-2021. Acesso em: 9 jun. 2024.

______, TJDFT. Correção monetária – aplicação da SELIC – posterior à Emenda Constitucional 113/2021: Trecho de acórdão. Brasil: TJDFT, 18 ago. 2022. Disponível em: https://www.tjdft.jus.br/consultas/jurisprudencia/jurisprudencia-em-temas/jurisprudencia-em-detalhes/fazenda-publica-em-juizo/correcao-monetaria-2013-aplicacao-da-selic-2013-posterior-a-emenda-constitucional-113-2021. Acesso em: 9 jun. 2024.

______, Receita Federal do Brasil. Taxa de Juros Selic. [S. l.], 1 jul. 2024. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/pagamentos-e-parcelamentos/taxa-de-juros-selic#Taxa_de_Juros_Selic. Acesso em: 20 jul. 2024.

______, CNJ. Resolução Nº 303: Da Correção Monetária e dos Juros. 2022/2024. [S. l.]: CONSELHO NACIONAL DE JUSTIÇA, 18 dez. 2019. Artigos 21 e 21-A, XIII. Disponível em: https://atos.cnj.jus.br/atos/detalhar/3130. Acesso em: 9 jun. 2024.

______, STJ. Tema Repetitivo 8: Tese Firmada. Brasília – DF: STJ, 14 maio 2009. Disponível em: https://processo.stj.jus.br/repetitivos/temas_repetitivos/pesquisa.jsp?&l=10&i=1&tt=T. Acesso em: 14 jul. 2024.

Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc113.htm , pesquisa realizada em 03/01/2026, às 17h48min.

Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc136.htm#art3, , pesquisa realizada em 03/01/2026, às 18h10min.

IPCA-E – Índice Nacional de Preços ao Consumidor Amplo Especial

RODRIGUES, Rodrigo. Juros e Correção Monetária Judiciais. 3. ed. atual. São Paulo: JusPODIVM, 2023. 168 p. ISBN 9788544240915.

_________. Juros e Correção Monetária Judiciais. 3. ed. atual. São Paulo: JusPODIVM, 2023. 168 p. ISBN 9788544240915.

SOUZA, Armando C.; SOUZA, Gabriel V. PERÍCIA JUDICIAL E ASSISTÊNCIA TÉCNICA: A IMPORTÂNCIA DA ATUALIZAÇÃO MONETÁRIA NOS CÁLCULOS JUDICIAIS. [S. l.]. Disponível em: https://corecondf.org.br/pericia-judicial-e-assistencia-tecnica-a-importancia-da-atualizacao-monetaria-nos-calculos-judiciais/. Acesso em: 05 jan. 2025.

_________. A IMPORTÂNCIA DE CONHECER A TAXA SELIC, QUANDO E COMO APLICÁ-LA NOS CÁLCULOS JUDICIAIS NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA. Brasília -D- DF, 16 jun. 2024. Disponível em: https://corecondf.org.br/a-importancia-de-conhecer-a-taxa-selic-quando-e-como-aplica-la-nos-calculos-judiciais-no-ambito-da-pericia-judicial-e-da-assistencia-tecnica/?doing_wp_cron=1718542211.3597059249877929687500. Acesso em: 26 out. 2024.

LISTA DE SIGLAS

EC – Emenda Constitucional

IPCA – Índice Nacional de Preços ao Consumidor Amplo

IPCA-E – Índice Nacional de Preços ao Consumidor Amplo Especial

STJ – Superior Tribunal de Justiça

[1] SOUZA, Armando C.; SOUZA, Gabriel V. A IMPORTÂNCIA DE CONHECER A TAXA SELIC, QUANDO E COMO APLICÁ-LA NOS CÁLCULOS JUDICIAIS NO ÂMBITO DA PERÍCIA JUDICIAL E DA ASSISTÊNCIA TÉCNICA. Brasília -D- DF, 16 jun. 2024. Disponível em: https://corecondf.org.br/a-importancia-de-conhecer-a-taxa-selic-quando-e-como-aplica-la-nos-calculos-judiciais-no-ambito-da-pericia-judicial-e-da-assistencia-tecnica/?doing_wp_cron=1718542211.3597059249877929687500. Acesso em: 26 out. 2024.

[2] EC – Emenda Constitucional

[3] BRASIL, Planalto. EMENDA CONSTITUCIONAL Nº 113/2021. Brasília – DF,4 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc113.htm. Acesso em: 04jan. 2025.

[4] SOUZA, Armando C.; SOUZA, Gabriel V. PERÍCIA JUDICIAL E ASSISTÊNCIA TÉCNICA: A IMPORTÂNCIA DA ATUALIZAÇÃO MONETÁRIA NOS CÁLCULOS JUDICIAIS. [S. l.]. Disponível em: https://corecondf.org.br/pericia-judicial-e-assistencia-tecnica-a-importancia-da-atualizacao-monetaria-nos-calculos-judiciais/. Acesso em: 05 jan. 2025.

[5] Idem, pesquisa realizada em 05/01/2025, às 18h14min.

[6]BRASIL, STF. Rep. Geral Tema: 810: Julgado mérito de tema com repercussão geral. [S. l.], 20 set. 2017. Disponível em: https://portal.stf.jus.br/processos/detalhe.asp?incidente=4723934. Acesso em: 21 maio 2024..

[7] BRASIL, STF. AÇÃO DIRETA DE INCONSTITUCIONALIDADE 5.348 DISTRITO FEDERAL: 3. Ação direta de inconstitucionalidade julgada procedente. [S. l.]: Supremo Tribunal Federal, 11 nov. 2019. p. 2. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=751490343. Acesso em: 16 jun. 2024.

[8]BRASIL, Planalto. Lei nº 9.494. [S. l.], 10 set. 1997. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9494.htm. Acesso em: 26 maio 2024.

[9] IPCA-E – Índice Nacional de Preços ao Consumidor Amplo Especial

[10] Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc113.htm , pesquisa realizada em 03/01/2026, às 17h48min.

[11] Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc136.htm#art3, , pesquisa realizada em 03/01/2026, às 18h10min.

[12] Idem

[13] Idem

[14] BRASIL, CJF. Manual de Orientação de Procedimentos para Cálculos na Justiça Federal: 51 4.2.1.1 Indexadores. 2022/2024. [S. l.]: CONSELHO DA JUSTIÇA FEDERAL, 2022. p. 52. Disponível em: https://sicom.cjf.jus.br/arquivos/pdf/manual_de_calculos_revisado_ultima_versao_com_resolucao_e_apresentacao.pdf. Acesso em: 26 maio 2024.

[15] RODRIGUES, Rodrigo. Juros e Correção Monetária Judiciais. 3. ed. atual. São Paulo: JusPODIVM, 2023. 168 p. ISBN 9788544240915.

[16] BRASIL, TJDFT. Correção monetária – aplicação da SELIC – posterior à Emenda Constitucional 113/2021: Trecho de acórdão. Brasil: TJDFT, 18 ago. 2022. Disponível em: https://www.tjdft.jus.br/consultas/jurisprudencia/jurisprudencia-em-temas/jurisprudencia-em-detalhes/fazenda-publica-em-juizo/correcao-monetaria-2013-aplicacao-da-selic-2013-posterior-a-emenda-constitucional-113-2021. Acesso em: 9 jun. 2024.

[17]BRASIL, CNJ. Resolução Nº 303: Da Correção Monetária e dos Juros. 2022/2024. [S. l.]: CONSELHO NACIONAL DE JUSTIÇA, 18 dez. 2019. Artigos 21 e 21-A, XIII. Disponível em: https://atos.cnj.jus.br/atos/detalhar/3130. Acesso em: 9 jun. 2024..

[18] STJ – Superior Tribunal de Justiça

[19] BRASIL, STJ. Tema Repetitivo 8: Tese Firmada. Brasília – DF: STJ, 14 maio 2009. Disponível em: https://processo.stj.jus.br/repetitivos/temas_repetitivos/pesquisa.jsp?&l=10&i=1&tt=T. Acesso em: 14 jul. 2024.

[20] MANUAL DE ORIENTAÇÃO DE PROCEDIMENTOS PARA CÁCULOS NA JUSTIÇA FEDERAL. 2025. 52-54. ed. Brasília-DF: Centro de Estudos Judiciários – Divisão de Biblioteca e Editoração (CEJ/DIBIE), 1 ago. 2025. Disponível em: https://sicom.cjf.jus.br/arquivos/pdf/manual_de_calculos_revisado_ultima_versao_com_resolucao_e_apresentacao.pdf. Acesso em: 3 jan. 2026.

[21] BRASIL, Receita Federal do Brasil. Taxa de Juros Selic. [S. l.], 1 jul. 2024. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/pagamentos-e-parcelamentos/taxa-de-juros-selic#Taxa_de_Juros_Selic. Acesso em: 20 jul. 2024.

[22] BRASIL, Receita Federal do Brasil. Taxa de Juros Selic. [S. l.], 1 jul. 2024. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/pagamentos-e-parcelamentos/taxa-de-juros-selic#Taxa_de_Juros_Selic. Acesso em: 20 jul. 2024.

[I] Economista, Especialista em Perícia Judicial e Práticas Atuariais com Docência em Ensino Superior; Especialista em Investimentos, Banking e Certificações; Especialista em Atividade Polícia Judiciária e Docência do Ensino Superior; e membro do Núcleo de Perícia Judicial do CORECON/DF

[II] Advogado, Especialista em Direito Público e Docência do Ensino Superior.

[III] Graduando em Direito – Centro de Ensino Unificado de Brasília (CEUB) e Universidade de Extremaduras, Facultad de Derecho. Fluente em Espanhol e inglês.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.