Armando Cardoso de Souza (7165) e Gabriel Vieira de Souza

RESUMO

Esse trabalho tem por escopo principal estudar a importância do método de atualização monetária pela Taxa Selic e suas implicações nos cálculos judiciais, além de dar continuidade ao artigo intitulado: “Perícia Judicial e Assistência Técnica: A Importância da Atualização Monetária nos Cálculos Judiciais”.

Será analisada a formação dos juros no Brasil, exclusivamente, atinente à Taxa Selic, que é a taxa de referência do mercado monetário brasileiro.

A acuidade da correção monetária, por meio da Taxa Selic, será abordada sob ótica da matemática financeira, das finanças, da legislação, dos tribunais, do Código Civil e do Código de Processo Civil Brasileiro.

Palavras chaves: “Perito Judicial”; “Assistência Técnica”; “Selic”; “Atualização Monetária”; “Juros Remuneratórios”, “Juros de Mora”.

1. INTRODUÇÃO

Este trabalho tem como meta aprofundar o conhecimento e dar continuidade ao tema relacionado aos cálculos referentes à taxa de juros e à correção monetária no que diz respeito ao mercado de Perícia Judicial e de Assistência Técnica. Nesse ponto, tem-se a necessidade de discutir acerca do cálculo quando envolve a taxa Selic, cuja metodologia é diferenciada em relação ao cálculo da atualização monetária envolvendo outros índices, devido à sua composição matemática, econômica, legislativa, regulamentação pelo Banco Central do Brasil – Bacen e a forma de aplicação do cálculo pelos Tribunais de todas as esferas do Poder Judiciário.

É imperioso conhecer a história da criação da Taxa Selic e de sua evolução. Neste sentido, será necessário saber como se dá a formação dos juros no Brasil, conceituar a Taxa Selic do ponto de vista do Bacen e a metodologia aplicada, além de avaliar como os Tribunais interpretam e aplicam a atualização conforme a metodologia em suas contadorias existentes no Poder Judiciário.

Esse estudo não abordará questões relativas a juros remuneratórios, juros de mora, uma vez que já foi analisado no Artigo de Atualização Monetária, apenas serão conceituados de forma breve.

No cálculo original da Taxa Selic, a formulação e a metodologia é feita pelo Banco Central do Brasil na modalidade composta. A Justiça entende que essa taxa já envolve juros remuneratórios, juros de mora e correção monetária do capital no tempo. Da mesma maneira, os cálculos deverão ser executados na forma simples conforme ficará demonstrado no tópico específico.

Não serão abordados os cálculos concernentes aos títulos privados, ou seja, Taxa Interbancária (DI), que remuneram os ativos financeiros privados, por se tratar de matéria ligada ao mercado de capitais e não à Perícia Judicial e à Assistência Técnica.

Assim, este artigo buscará responder a seguinte pergunta: qual a importância de se conhecer a metodologia e como aplicar a Taxa Selic no cálculo judicial?

Por fim, será apresentada como deve ser a confecção da tabela de correção e da acumulação da Taxa Selic do ponto de vista judicial.

2. REFERENCIAL TEÓRICO

É preciso que o estudioso do tema tenha noções básicas de números índices, da matemática financeira, das finanças e planilhas eletrônicas, como por exemplo software denominado Excel, além da calculadora financeira.

3. MÉTODO

A metodologia constará de pesquisas acerca da relevância do conhecimento da Taxa Selic nos cálculos judiciais, principalmente no que alude às dívidas que envolvem a Fazenda Pública, a atualização monetária dos tributos, tais como: imposto de Renda – IR, Imposto Predial e Territorial Urbano – IPTU, Imposto Territorial Rural – ITR, dentre outros.

Para alcançar o objetivo proposto, foram realizadas pesquisas em livros técnicos, artigos científicos, leis, resoluções do Bacen, manuais de cálculos das Justiças Estaduais e Federal, bem como as Súmulas editadas pelo Poder Judiciário, em especial dos Tribunais Superiores e do Supremo Tribunal Federal – STF.

4. DISCUSSÃO

4.1 Discussão Geral

Inicialmente, para se compreender como operar a Taxa Selic precisa-se aprender seus conceitos, saber como se deu sua criação e como é formada a taxa de juros brasileira.

A sigla SELIC se divide em três significados: o Sistema Especial de Liquidação e Custódia – SELIC; a Taxa Selic Meta e a Taxa Selic Over. Destarte, cada sistemática será esclarecida nos tópicos seguintes com a finalidade de distingui-las.

4.2 Formação da taxa de juros brasileira

Sobre a taxa de juros remuneratórios e a taxa de juro de mora. A primeira é definida nos sistemas capitalistas como a taxa de remuneração do capital, ou seja, é o preço da renúncia do gasto presente pela liquidez futura. A segunda, é uma punição pelo inadimplemento.

No livro intitulado A Teoria do Geral do Emprego, do Juro e da Moeda, KEYNES (1982, pp.136-142) assevera que o juro está ligado à propensão marginal a consumir, quer dizer “é o ‘preço’ mediante o qual o desejo de manter a riqueza em forma líquida se concilia com a quantidade de moeda disponível”. Isto se traduz na abdicação de poupar no presente, para alcançar uma perspectiva futura de liquidez (entesouramento).

ASSAF NETO (2019, p. 1), em sua obra Matemática Financeira e suas Aplicações, assegura que a taxa de juros tem que ser eficiente para recompensar o risco da operação (empréstimo ou aplicação) devido às incertezas futuras da economia. Deve-se considerar o efeito da inflação, a qual representa o aumento generalizado nos níveis gerais de preço. Por fim, em seu cômputo, precisa ser ponderado o custo de oportunidade, ou seja, a opção de adiar um consumo hoje ou poupar para o futuro, tendo em vista a acumulação de riqueza ao longo do tempo.

4.3 Taxa Selic sob o ponto vista econômico

Antes de entrar na discussão acerca da formação da Taxa Selic é indispensável ter ciência como essa taxa é constituída e negociada, bem como seu sistema de liquidação e custódia.

4.3.1 Sistema Especial de Liquidação e Custódia (SELIC)

O Sistema Especial de Liquidação e Custódia – SELIC foi regulamentado pelo Banco Central do Brasil, por meio da Circular nº 466, em sessão realizada em 10/10/1979.

O SELIC tem como função a custódia e liquidação dos Títulos Públicos Federais, sendo definido pelo Bacen da seguinte forma:

[…] O Sistema Especial de Liquidação e de Custódia (SELIC) é uma infraestrutura do mercado financeiro brasileiro (IMF), administrada pelo Banco Central do Brasil (BCB), que se destina à custódia de títulos escriturais de emissão do Tesouro Nacional (TN), bem como ao registro e à liquidação de operações com esses títulos […] (Circular nº 466/1979 – BACEN)

O Economista e doutrinador ASSAF NETO (2019, p. 62), em seu livro Mercado Financeiro, ensina que em 1979 o Sistema Especial de Liquidação e Custódia (SELIC) foi criado pelo Banco Central do Brasil e pela Andima (Associação Nacional das Instituições do Mercado Aberto).

O SELIC funciona como uma Clearing House (casa de liquidação), faz parte do Sistema Brasileiro de Pagamentos (SBP). Nele são negociados e custodiados apenas títulos Públicos Federais (LTN, NTN-B, LFT). A colocação desses títulos no mercado é feita por meio de “oferta Pública Formal Eletrônica – OfPub e oferta a Dealers – of Dealers, sob controle do Bacen.” (ASSAF NETO, 2019, p. 62).

Os Dealers são pessoas físicas ou jurídicas especialistas em negociar bens e serviços no mercado por conta própria. No Brasil, foi criado um sistema nacional de dealers que é composto por instituições financeiras habilitadas pelo Governo e encarregadas de comprar e vender títulos públicos. (ASSAF NETO, 2019, p. 23)

4.3.2 Taxa Selic Meta

A Taxa Selic Meta é definida pelo Comitê de Política Monetária (Copom), o qual foi criado em 20/06/1996, cuja “competência é definir a meta da Taxa Selic e divulgar o Relatório de Inflação”. (BACEN, on-line: Definição e histórico)

Taxa Selic é conceituada como: “(taxa média dos financiamentos diários, com lastro em títulos federais, apuradas no Sistema Especial de Liquidação e Custódia), a qual vigora por todo o período entre reuniões ordinárias do Comitê”. (BACEN, on-line: Definição e histórico)

A Resolução BCB nº 46/2020, publicada no Diário Oficial da União – DOU, em 25/11/2020, prevê em seu art. 1º que no “cálculo da Taxa Selic são consideradas as operações de compra e venda de títulos federais com compromisso de revenda assumido pelo comprador conjugado com compromisso de recompra assumido pelo vendedor para liquidação no dia útil subsequente”.

Ainda com referência à Resolução supra, o seu artigo 2º demonstra a fórmula de cálculo, a qual é expressa com base em 252 dias úteis ao ano.

![]()

sendo:

“Lj: fator diário correspondente à taxa da j-ésima operação;

Vj: valor financeiro correspondente à taxa da j-ésima operação;

n: número de operações que compõem a amostra”.

Pela fórmula acima, percebe-se que o cálculo da Taxa Selic trata-se de juros compostos. Por este motivo, os tribunais exigem tratamento diferenciado em relação aos cálculos da correção monetária, quando é decidido pela aplicação da Taxa Selic em relação aos outros índices, com a finalidade de evitar o anatocismo conforme será analisado no tópico 4.5 desse trabalho.

ASSAF NETO (2019, p. 63) assevera que a Taxa Selic é a taxa básica da economia, pois serve de parâmetro para formação dos juros no mercado.

Segundo a Andima – Associação Nacional das Instituições do Mercado Financeiro, a formação da taxa de juros Selic se dá por meio de operações compromissadas, é livre de risco, é composta pela taxa de juros reais e taxa de inflação, da seguinte forma:

[…] as taxas de juros relativas às operações em questão refletem, basicamente, as condições instantâneas de liquidez no mercado monetário (oferta versus demanda de recursos).

Estas taxas de juros não sofrem influência do risco do tomador de recursos financeiros nas operações compromissadas, uma vez que o lastro oferecido é homogêneo.

Como todas as taxas de juros nominais, por outro lado, a Taxa SELIC pode ser decomposta ex-post, em duas parcelas: taxa de juros reais e taxa de inflação no período considerado.

A Taxa SELIC, acumulada para determinados períodos de tempo, correlaciona-se positivamente com a taxa de inflação apurada ex post” […]

De acordo com Andima, o processo de compreensão do conceito da formação da Taxa Selic e sua composição passa pela distinção entre taxa de juro nominal e taxa de juro real.

O Bacen entende que “as taxas de juros reais correspondem a taxas de juros nominais descontadas as taxas de inflação dos períodos analisados.” (grifou-se)

A Andima é clara ao garantir que a Taxa Selic é composta por duas partes, uma taxa de juros reais e outra taxa de inflação (ex-post). Necessário se faz compreender o que significa essa parcela classificada como “ex-post”.

FIORENCIO (1995, IPEA, online) em seu artigo intitulado: Inflação e indexação de equilíbrio, assegura que para que haja o equilíbrio da economia deve-se equacionar a taxa de inflação e determinar um grau de indexação que “promova a igualdade ex-post entre oferta e demanda agregadas” e também os “custos e as receitas marginais da indexação”.

A autoridade monetária é firme ao conceituar que os “juros reais ex-post referem-se a períodos passados”.

Para o Bacen a “taxa real ex-post da economia brasileira pode ser calculada como a taxa SELIC efetiva acumulada nos últimos 12 meses, descontada a inflação acumulada no mesmo período.” (grifo nosso)

Portanto, a autoridade monetária não deixa dúvida de que a taxa Selic engloba juros e atualização monetária (inflação) quando medida no período 12 meses. Em outras palavras a Taxa Selic corresponde à taxa de juro real.

Por uma questão didática, embora não seja o objetivo do presente trabalho, é importante analisar o que vem a ser a taxa “ex-ante”, pois esta métrica está relacionada aos títulos privados (CDI).

O Banco Central do Brasil afirma que os “juros reais ex-ante são aqueles esperados para períodos futuros”. Desta maneira, a “taxa ex-ante é medida pela expectativa de taxa de juros futuros – pode-se considerar a taxa dos swaps DI pré 360 dias – subtraindo-se a expectativa de inflação para os 12 meses”. (grifo nosso)

Por ser a Taxa Selic uma taxa de juro composto e tendo embutida a inflação, ao se executar um cálculo judicial, os operadores da perícia judicial e assistência técnica, por orientação dos tribunais, deverão efetuar o cômputo da dívida de forma simples (método). Caso contrário, estarão incorrendo em anatocismo, que na lição do Economista e professor NOGUEIRA (2013, pp 19-38), em seu livro denominado: Tabela Price Mitos e Paradigmas, seria juros sobre juros. Em seus estudos o autor assevera que anatocismo, nas Ciências Jurídicas, é uma “palavra universal de etimologia grega”, mas que se refere a juros sobre juros.

4.4 Taxa Selic Overnight

ASSAF NETO (2019, p. 63) esclarece que a Taxa Selic overnight ou taxa over representa “a média ponderada de um dia das operações de financiamento lastreada em títulos públicos federais no sistema Selic. Essa é uma taxa de referência para operações de curtíssimo prazo (1 dia) realizada entre bancos”.

Assim, a taxa over é negociada no mercado interbancário, ou melhor dizendo, entre os bancos, pois ao final de cada dia essas instituições financeiras devem estar com o seu caixa “zerado”, por imposição de norma do Bacen. Caso ocorra desencaixe a maior ou a menor no fluxo de caixa faz-se as negociações de empréstimos entre os bancos superavitários e bancos deficitários.

Se nessas operações forem dadas como garantia títulos públicos federais, estes serão liquidados no Sistema SELIC. Portanto, a média das quantidades negociadas formará a taxa diária da Taxa Selic. Caso a garantia seja um título privado, isto formará Taxa DI (depósito interbancário) e será liquidado no ambiente da CETIP (Central de Custódia e de Liquidação Financeira de Títulos Privados), que está sob responsabilidade e regulamentação da B3 (Brasil, Bolsa, Balcão), denominada Bolsa de Valores de São Paulo – BOVESPA.

O cálculo da taxa Over poderá ser realizado de forma “simples” e rápida, por meio da calculadora financeira HP12C. (ASSAF NETO & LIMA, 2019. p. 19, Investimento no Mercado Financeiro, Usando a Calculadora HP12C)

Cumpre ressaltar que formação da taxa DI não é escopo de estudo deste artigo, por se tratar de matéria pertinente a títulos privados.

4.5 Taxa Selic sob o ponto vista jurídico e dos tribunais

A Lei nº 9.250/95, § 4º, art. 39, determina que a compensação ou restituição de títulos federais deverão ser corrigidos pela Taxa Selic.

Os tribunais de todas as instâncias do Poder Judiciário entendem que o método a ser utilizado no cálculo das atualizações monetárias das dívidas em sede de sentença judicial que envolve a Taxa Selic é obrigatória a aplicação na forma de juros simples, em conformidade com o que será demonstrado.

A Súmula nº 523 do Superior Tribunal de Justiça – STJ consigna:

[…] A taxa de juros de mora incidente na repetição de indébito de tributos estaduais deve corresponder à utilizada para cobrança do tributo pago em atraso, sendo legítima a incidência da taxa Selic, em ambas as hipóteses, quando prevista na legislação local, vedada sua cumulação com quaisquer outros índices […] (grifou-se)

O Manual de Cálculos da Justiça Federal (p. 21) aduz:

[…] A taxa SELIC (Sistema Especial de Liquidação e Custódia) e a TMMCTN (Taxa Média Mensal de Captação do Tesouro Nacional): a) devem ser capitalizadas de forma simples, sendo vedada sua incidência cumulada com os juros de mora e com a correção monetária; b) devem ser aplicadas a partir do mês seguinte ao da competência da parcela devida até o mês anterior ao pagamento, e 1% no mês do pagamento […] (grifou-se)

Da mesma forma em relação aos juros e correção monetária que não podem ser acumulados com a Taxa Selic (p. 24):

[…] a) A taxa SELIC (Sistema Especial de Liquidação e Custódia) e a TMMCTN (Taxa Média Mensal de Captação do Tesouro Nacional): devem ser capitalizadas de forma simples, sendo vedada sua incidência cumulada com os juros de mora e com a correção monetária […] (grifou-se)

O Manual de Cálculos do Tribunal de Justiça do Distrito Federal e Território – TJDFT (p. 99) cita as normatizações do Bacen e demonstra expressão matemática do cálculo adotada nas sentenças de execução fiscal, da seguinte maneira:

[…] JM = SELIC de março + SELIC de abril + SELIC de maio + SELIC de junho + SELIC de julho + SELIC de agosto + SELIC de setembro + SELIC de outubro + SELIC de novembro + 1%

JM = 1,45% + 1,30% + 1,49% + 1,39% + 1,31% + 1,41% + 1,22% + 1,29% + 1,22% + 1%

JM = 13,08%

VALOR DOS JUROS DE MORA = 13,08% x R$ 100,00

VALOR DOS JUROS DE MORA = R$ 13,08

5.3.7.1 […]

JM = Juros de Mora

Nessa esteira, a Receita Federal do Brasil – RFB, no tocante ao Imposto de Renda, em seu Manual de Preenchimento de Declaração de Ajuste Anual em Formulário (2010, p. 50) ratifica a metodologia do cálculo acima, a qual prediz:

[…] O valor das demais quotas é acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), para títulos federais, acumulada mensalmente, calculados a partir de 01/05/2010 até o mês anterior ao do pagamento e de 1% no mês do pagamento […] (grifou-se)

Em palestra intitulada Jornada de Estudos Jurídicos do Banco Central sobre “Os Juros no Novo Código Civil e a Taxa Selic”, o saudoso Ministro do Superior Tribunal de Justiça – STJ, Domingos Franciulli Neto, diz que em seu ponto de vista a Taxa Selic para correção de títulos na esfera tributária e privada é inconstitucional, pois não foi criada por lei e sim por circulares do Banco Central do Brasil.

Para o então Ministro do STJ, a “Taxa SELIC compreende, a um tempo, juros moratórios, juros compensatórios ou remuneratórios, e indisfarçável conotação de correção monetária”. Continua e afirma que essa taxa fere o Código Civil por “constituir-se anatocismo repudiado pela lei”, citando os: art. 591, art. 421, art. 422, art. 406, todos do Código Civil -2002 e art. 161, §1º, do Código Tributário Nacional, Lei nº 5.172, de 25/10/66.

Desta maneira, conclui-se que se na sentença judicial ficar decido pela aplicação da Taxa Selic, apenas está deverá ser aplicada, pois de acordo com o explanado no tópico 4.3.2 essa taxa já contempla juros e correção monetária.

4.5.1 Posicionamento do Supremo Tribunal Federal – STF em relação à Taxa Selic e ao Direito Trabalhista

Desde o final de 2017 a questão de definição do índice que melhor indique o método de correção nas lides trabalhistas estava sob a tutela e análise do Supremo Tribunal Federal (e-ADI 5867 de 21/12/2017).

O julgamento ocorreu no âmbito das ADCs 58 e 59 que transitaram em julgado em 22/02/2022 e 17/12/201 respectivamente, e, ao acórdão formalizado pelo STF sobre a questão aplicou-se a eficácia erga omnes e efeito vinculante.

Nesse sentido, em estreita síntese o STF decidiu:

[…] à atualização dos créditos decorrentes de condenação judicial e à correção dos depósitos recursais em contas judiciais na Justiça do Trabalho deverão ser aplicados, até que sobrevenha solução legislativa, os mesmos índices de correção monetária e de juros que vigentes para as condenações cíveis em geral, quais sejam a incidência do IPCA-E na fase préjudicial e, a partir da citação, a incidência da taxa SELIC (art. 406 do Código Civil) […]

A Suprema Corte, com vista a evitar a ocorrência de anatocismo, afirmar ainda que: “A incidência de juros moratórios com base na variação da taxa SELIC não pode ser cumulada com a aplicação de outros índices de atualização monetária, cumulação que representaria bis in idem.”

4.6 Motivos para se saber elaborar e detalhar os cálculos da atualização monetária

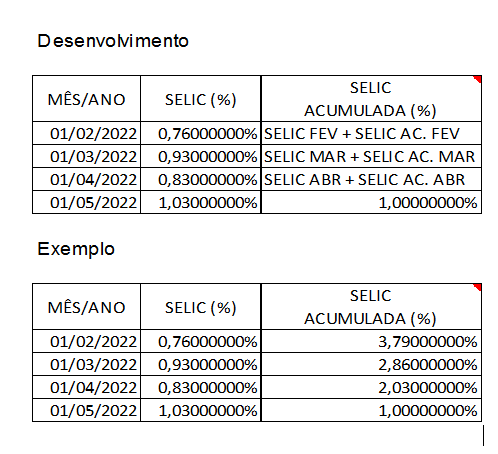

Do contido acima, entende-se que ao trabalhar com a Taxa Selic, não se deve acumulá-la da mesma maneira do método tradicional da acumulação utilizada para números índices (multiplicando) de outros indicadores, como INPC – vez que já é uma taxa composta na sua origem – e sim somar.

Já explicamos porque nesse cálculo não se acumula a Taxa Selic do mês anterior multiplicando (forma composta) e sim somando mês a mês (forma simples).

Agora passando para a parte prática, onde será somado o percentual acumulado do mês mais a variação do mesmo mês, ao final se acrescenta 1% (um por cento), conforme se têm nas tabelas abaixo.

Fonte:

Fonte: 5. CONSIDERAÇÕES FINAIS

Por tudo exposto, o sistema SELIC funciona como uma Clearing House (casa de liquidação), onde são negociados e liquidados os títulos públicos federais.

A Taxa Selic meta é considerada a taxa de juros básica da economia (referência), possui risco soberano, ou seja, baixíssimo risco de mercado, por ter o Governo como garantidor do crédito. (ASSAF NETO, 2019, p. 255)

A Taxa Selic over é a taxa de negociação dos títulos públicos federais negociados pelos bancos por 1(um) dia útil. Esse volume de negociação forma a taxa de juros de mercado, isto é, o preço que os investidores estão estabelecendo para compra e venda dos títulos públicos federais.

Em conformidade com a autoridade monetária, a Taxa Selic, em seu cômputo, contempla juros e atualização monetária (taxa ex-post).

Pela fórmula descrita no tópico 4.3.2 verifica-se que a Taxa Selic está elevada uma potência de 252, que representa os dias úteis do ano, portanto é uma taxa composta.

Os tribunais determinam que os cálculos judiciais devem ser realizados de forma simples (soma). Isto tem como objetivo de impedir o anatocismo no resultado final da conta, pois se fosse empregado o método tradicional da acumulação dos números índices (multiplicação), estaria se calculando “juros sobre juros”, já que segundo demonstrado a Taxa Selic é uma taxa composta, o que violaria a segurança jurídica por configurar um anatocismo.

Destarte, o presente artigo demonstrou a importância de o Perito Judicial e de o Assistente Técnico conhecerem a fundo a sistemática que abarca a Taxa Selic, seu regime de cálculo e aplicação, a fim de evitar anatocismo e macular o cálculo judicial. Pois, conforme discutido ao longo desse trabalho, possui metodologia diferente para atualização monetária de valores em relação aos demais índices utilizados pelos tribunais, pois já engloba os juros remuneratórios, juros de mora e inflação.

REFERÊNCIA

ANDIMA, Associação Nacional das Instituições do Mercado Financeiro. Taxa SELIC. [S. l.]. Disponível em: https://enfin.com.br/termo/taxa-SELIC-idoqm1gt. Acesso em: 21 mai. 2022.

ASSAF NETO, A. MATEMÁTICA FINANCEIRA E SUAS APLICAÇÕES: Conceitos Gerais e Juros Simples. 14ª. ed. São Paulo: Atlas, 2019. 255 p. ISBN 978-85-97-020995-3.

ASSAF NETO, A; GUASTI LIMA, FABIANO. INVESTIMENTO O MERCADO FINANCEIRO USANDO CALCULADORA HP 12C: Taxa por dia útil (Taxa Over). 4ª. ed. São Paulo: Atlas, 2019. 19 p. v. 1. ISBN 978-85-97-02205-6.

ASSAF NETO, A. MERCADO FINANCEIRO: Mercados Financeiros: Monetário e Crédito. 14ª. ed. São Paulo: Atlas, 2019. 63 p. ISBN 978-85-97-01779-3.

BRASIL, BACEN. Aperfeiçoamentos da metodologia de cálculo da Taxa Preferencial Brasileira: Estudo Especial nº 40/2019. [S. l.], (2018. Disponível em: https://www.bcb.gov.br/conteudo/relatorioinflacao/EstudosEspeciais/Aperfeicoamentos_da_metodologia_de_calculo_da_Taxa_Preferencial_Brasileira.pdf. Acesso em: 17 jun. 2022.

BRASIL, BACEN. CIRCULAR Nº 466/1979: Regulamento do “Sistema Especial de Liquidação e de Custódia de Letras do Tesouro Nacional”. Brasília – DF, 11 out. 1979. Disponível em: https://www.bcb.gov.br/pre/normativos/circ/1979/pdf/circ_0466_v1_o.pdf. Acesso em: 21 mai. 2022.

BRASIL, BACEN. Definição e histórico: Comitê de Política Monetária (Copom). Brasília, 2017. Disponível em: https://www.bcb.gov.br/htms/copom_normas/a-hist.asp?idpai=co&frame=1. Acesso em: 22 mai. 2022.

BRASIL, Diário Oficial da União. Resolução BCB Nº 46, de 24 de novembro de 2020. 225. ed. Brasília: DOU, 25 nov. 2020. Seção: 1, p. 107. Disponível em: https://www.in.gov.br/en/web/dou/-/resolucao-bcb-n-46-de-24-de-novembro-de-2020-290037317. Acesso em: 22 mai. 2022.

BRASIL, BACEN. SOBRE O SELIC: Conceito. Brasília – DF, 11 out. 1979. Disponível em: https://www.bcb.gov.br/htms/SELIC/SELICintro.asp?idpai=SELIC&frame=1. Acesso em: 1 jun. 2022.

BRASIL. SUPREMO TRIBUNAL FEDERAL. ACÓRDÃO: SEGUNDOS EMB .DECL. NA AÇÃO DIRETA DE INCONSTITUCIONALIDADE 5.867 DISTRITO FEDERAL. ADI 5867 ED-SEGUNDOS / DF. ed. Brasília – DF: STF, 25 out. 2021. Disponível em: https://portal.stf.jus.br/processos/downloadPeca.asp?id=15349093245&ext=.pdf. Acesso em: 02 jul. 2022

BRASIL, BACEN. Taxa de juros reais ex-post ou ex-ante? Qual delas reflete melhor o estado atual da economia?. Brasília – DF, 23 maio 2017. Disponível em: https://www.bcb.gov.br/detalhenoticia/97/noticia. Acesso em: 1 jun. 2022.

BRASIL, Justiça Federal. MANUAL DE ORIENTAÇÃO DE PROCEDIMENTOS PARA OS CÁLCULOS NA JUSTIÇA FEDERAL: SELIC. Brasília, 2020. Disponível em: https://www2.jf.jus.br/phpdoc/sicom/arquivos/pdf/manual_de_calculos_revisado_ultima_versao_com_resolucao_e_apresentacao.pdf?PHPSESSID=4ued4qm4o707ak5trdc2tk8ue6. Acesso em: 03 jun. 2022.

BRASIL. Lei nº 9.250/95: Art. 39, § 4º. Brasília -DF, 26 dez. 1995. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9250.htm. Acesso em: 04 jun. 2022.

BRASIL, Receita Federal do Brasil. Manual de Preenchimento Declaração de Ajuste Anual em Formulário: PAGAMENTO DO SALDO DO IMPOSTO. 50 p. [S. l.]: Secretaria da Receita Federal do Brasil, 2010. Disponível em: http://servicos.receita.fazenda.gov.br/publico/programas/irpf/2010/Orientacoes/ManualPreenchimentoDAAIRPF2010.pdf. Acesso em: 08 jun. 2022.

BRASIL, Receita Federal do Brasil. Taxa de Juros Selic: Taxa de Juros Selic. [S. l.], 1 out. 2021. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/pagamentos-e-parcelamentos/taxa-de-juros-selic#Taxa_de_Juros_Selic. Acesso em: 09 jun. 2022.

BRASIL, RESOLUÇÃO BCB nº 24/11/2020/2020. [S. l.], 27 out. 2021. Disponível em: https://www.bcb.gov.br/htms/SELIC/SELICrtaxareg.asp?idpai=SELICTAXA&frame=1. Acesso em: 09 jun. 2022

BRASIL, RESOLUÇÃO BCB nº 61/2021. [S. l.], 27 out. 2021. Disponível em: https://www.bcb.gov.br/htms/SELIC/SELICrtaxareg.asp?idpai=SELICTAXA&frame=1. Acesso em: 27 out. 2022

BRASIL, STJ. COAD: Súmula nº 523. Brasília – DF, 22 abr. 2015. Disponível em: https://www.coad.com.br/busca/detalhe_16/2487/Sumulas_e_enunciados. Acesso em: 10 jun. 2022.

CONSULTOR JURÍDICO, ESTUDO JURÍDICO. Ministro do STJ diz que Taxa SELIC é inconstitucional: Jornada de Estudos Jurídicos do Banco Central sobre “Os Juros no Novo Código Civil e a Taxa SELIC”. 3. ed. [S. l.], 15 mar. 2004. Disponível em: https://www.conjur.com.br/2004-mar-15/ministro_stj_taxa_selic_inconstitucional. Acesso em: 15 jun. 2022.

FIORENCIO, Antônio. Inflação e indexação de equilíbrio. Pesquisa e Planejamento Econômico – PPE, Rio de Janeiro, ano 1995, v. 25, n. 2, p. 323-336, 1995. Disponível em: https://ppe.ipea.gov.br/index.php/ppe/article/viewFile/780/720. Acesso em: 15 jun. 2022.

KEYNES, J. Maynarrd. : Teoria geral da taxa de juros. 1ª. ed. São Paulo: Atlas, 1982. 136-142 p. A TEORIA DO GERAL DO EMPREGO, DO JURO E DA MOEDA ISBN 85-224-1457-2.

NOGUEIRA, J. Meschiatti. Tabela Price Mitos e Paradigmos como os bancos capitalizam juros, como coibir abusos à luz do Direito: JUROS COMPOSTOS É ANATOCISMO?. 3ª. ed. Campinas – SP: Millennium, 2013. 19-38 p. ISB

Armando Cardoso de Souza é economista, Especialista em Perícia Judicial e Práticas Atuariais com Docência em Ensino Superior, Especialista em Atividade de Polícia Judiciária, Pós-graduando em Investimentos, Banking e Certificações e membro do Núcleo de Perícia Judicial do Corecon-DF.

Gabriel Vieira de Souza é advogado e Especialista em Direito Público e Docência do Ensino Superior.

“Os conteúdos dos textos publicados, artigos e notas, além dos comentários do público, são de responsabilidade exclusiva de seus autores e signatários, não envolvendo ou refletindo posicionamentos ou opiniões do CORECON-DF.”